住宅ローンの固定金利・変動金利の特徴は? 賢い選び方をプロがアドバイス

住宅取得を検討しているものの、住宅ローンの固定金利・変動金利って?どちらがお得?どうやって選べば良いの?などの疑問をもつ人は多いでしょう。そこで今回は、All About『住宅ローン』ガイドの久谷真理子さんに、金利タイプの特徴や選び方のポイントなどを教えていただきました。

提供:住宅金融支援機構

お話をうかがった方

All About『住宅購入のお金入門』『住宅ローン』ガイド:久谷 真理子

ファイナンシャルプランナー、宅地建物取引士、住宅ローンアドバイザー、公認不動産コンサルティングマスター。個人向けに相続・不動産の相談業務、実行支援業務を行う傍ら、住宅ローン、ライフプラン等のマネーに関する各種セミナーの講師や、Webサイト、新聞、雑誌等で情報発信をしている。

住宅ローンの金利は、何に影響を受けるのか

資源価格の高騰や為替相場での円安などの要因により、電気料金やガソリン代、食品価格などの物価が上昇しています。欧米でもインフレが進行し、その対策として各国の中央銀行による政策金利の引き上げが続いています。日本銀行は、今のところ大規模な金融緩和を維持していますが、仮に日銀の金融政策が変更され、日本の金利も上昇することになれば、住宅ローンの金利も影響を受けることになります。

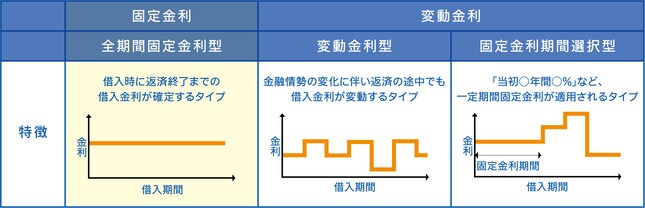

久谷真理子さん(※以下敬称略)「住宅ローンの金利タイプは、大きく分けると固定金利タイプと変動金利タイプがあります。一定期間だけ固定金利の『固定金利期間選択型』は、固定金利期間の終了後に変動金利になるか、あらためて固定期間を選び直すなどするため、変動金利タイプに含めて考えてよいでしょう」

金利タイプのイメージ/出典:住宅金融支援機構

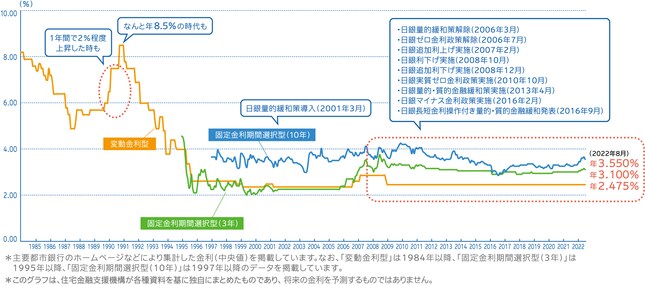

住宅ローン金利に影響を与える指標は、金利タイプにより異なります。

久谷「固定金利に影響を与えるのは長期金利です。長期金利は、国債市場で取引される新発10年国債の利回りを指標としており、日銀の長短金利操作の対象となっています。新発10年国債の利回りは今年に入ってから上昇傾向にあり、日銀が許容する変動幅の上限付近で推移する日も増えています。

一方、変動金利に影響を与えるのは短期金利です。短期金利は日銀の金融政策を反映して変動します。日銀は金利を低く抑える政策を続けてきているため、市場の短期金利を反映して決定される主要行の短期プライムレート(変動金利タイプ住宅ローンの金利の基準とされています)は、2009年から変動していません」

変動金利タイプの金利推移。赤の「変動金利型」は、2010年以降、低水準を維持しています/出典:住宅金融支援機構

マイホーム取得を検討している人は、金利動向は気になるところでしょう。今後の見通しはどうなるのでしょうか。

久谷「住宅ローンの金利は、前述した長期金利や短期金利だけでなく、物価や為替変動、銀行間の競争など様々な要因で変動するため、今後の見通しを立てるのは難しいものです。

現在、長期金利は上昇傾向にあるとはいえ、資金計画などの準備が整えば、自分たちが買いたいタイミングを優先して、マイホームを検討していいでしょう」

固定金利・変動金利の特徴は?

住宅取得の資金計画を立てるとき、金利タイプの特徴を知ることはとても大切です。

久谷「固定金利の特徴は、はじめから全期間の借入金利がわかることです。将来にわたって返済額が確定するため、資金計画が立てやすい点は魅力です。ただし、借入後に市場金利が下がっても、その恩恵を受けられません。

固定金利をおすすめしたいのは、返済期間が長い人や、子供の教育費用や親の介護費用など今後の家計に不確定要素の多い人です。先々の支出が多いうえにその金額が読みにくいとなれば、住宅ローン返済額を一定にして家計に安心感を得るのも一案ですね」

久谷「一方で変動金利の特徴は、借入後も金融情勢の変化により借入金利が見直されることです。現時点では新規で借入する場合、固定金利と比べて金利が低いことから多くの人に選ばれています。ただし、借入金利の変動に応じて返済負担が増減する仕組みのため、将来的な家計の見通しは立てにくいと言えます」

金利タイプを選ぶポイントは?

固定金利と変動金利の特徴を踏まえたうえで、何をポイントに選択すれば良いのでしょうか。

久谷「変動金利を選択できるのは、たとえ借入金利が上昇して返済額が増えても『家計に余裕があるから返済を続けられる』『貯蓄に余裕があるから繰上げ返済ができる』といった対応ができる、お金に余裕がある人です。当初の返済額を確認するだけで『これなら返せる』と判断するのは心配です。

住宅ローンは返済が始まると、原則として“お休み”ができません。返済も長期にわたることが多いため、安定感を求める人は、返済額が一定の固定金利の選択を視野に入れましょう。また、借入後は金利動向を気にしたくないという人にも、固定金利をおすすめします」

固定金利の【フラット35】は、良質な住宅の取得で金利引下げが受けられる

固定金利の住宅ローンは多くの金融機関で扱っていますが、住宅金融支援機構と民間金融機関が提携して提供する【フラット35】は、保証人の必要がなく、繰上返済手数料が無料などの魅力を備えています。

そんな【フラット35】ですが、2022年10月に制度が変更され、さらに使いやすくなっています。

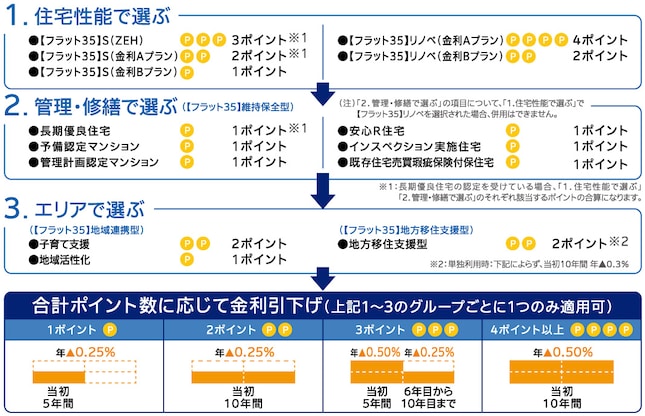

金利関連では、多様な金利引下げパターンをわかりやすくするために、住宅性能や管理・修繕計画ごとにポイントを設定。合計ポイント数に応じて、金利の引下げ幅と引下げ期間が決まるようになりました。

【フラット35】の金利引き下げメニューとポイント数/出典:住宅金融支援機構

久谷「ポイント制により、住宅性能が高く、管理・修繕に配慮されている良質な住宅を取得すれば、今までよりも有利に金利引下げが受けられるようになりました。

返済当初はまだ借入残高が多く、支払う利息の負担が大きいので、当初の5年間や10年間に金利引下げの適用が受けられるのはとてもお得です。

良質な住宅の取得を検討している方にとって、【フラット35】は魅力的なローンと言えると思います」

【フラット35】について詳しく見てみる >>

目先の金利にとらわれず、自分たちに合うローンを選ぼう

住宅ローンの金利は、返済額を決める一つの要素なので、インターネットなどで調べたり比較したりするのはとても大事です。しかし、前述したように先々の金利動向は読みにくいうえ、融資率(住宅の取得費用における借入額の割合)などにより借入金利が変わることがあります。

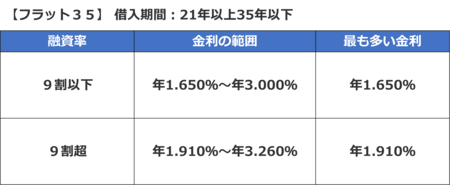

久谷「【フラット35】の場合は、融資率が9割を超えると、9割以下と比べると借入金利の水準は高くなります(下表参照)。また、加入する団体信用生命保険の有無や種類などによっても借入金利は変わります」

このように、融資率は借入金利を決める要素になるため、自己資金を多めに用意すれば、より有利な金利でローンを借りられます。とはいえ、手元に残すお金も大切です。先のことを考えずに貯金の大半を自己資金に使ってしまうと、不測の事態が生じたとき対応できないかもしれません。

久谷「家計におけるお金の使い道は、住宅費だけではありません。自分の家計はいつどのような支出があるか、収入はどうなるかなどを先読みのうえ、イザというときのための予備費も考慮しつつ、常にある程度のお金を手元に残しておきたいですね」

金利動向をチェックすることは大事ですが、無理のない資金計画を立てることもとても重要です。金利を含め借入条件をしっかりと調べ、自分の家計状況やライフプランに合う住宅ローンを選びましょう。