| 資産形成、信託銀行… | |

| 若いうちこそ資産形成はじめよう>> | |

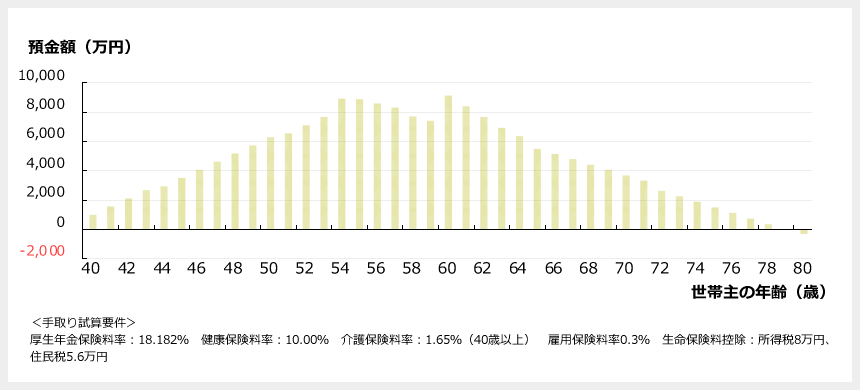

夫が40代半ばから60歳ごろまでをピークに多くの資産を持つと試算されたCさんファミリー。しかし、60歳を過ぎたあたりからはグラフが急降下し、80歳を迎えるころにはついにマイナスに……。Cさんファミリーは「要経過観察」の家計です。どこに問題があるのか、どうすればそれを改善できるのでしょうか。

まず、共働きで子どものいないDINKSの場合、二人だけだから自分たちの好きなことを何でもやりたい/できるという志向を持ちやすくなります。ペットを飼ったり、クルマにこだわったり、家賃の高い住宅に住んだり。エステやマッサージにひんぱんに通ったり、近場に行くのにもすぐタクシーを使ってしまったり……。お金があればあるだけ使ってしまう「膨張型」の家計になりがちです。

貯蓄は1,000万円ありますが、40代夫婦で世帯収入が2,000万円、しかも家を購入していないことをふまえると、実はこの貯蓄額はむしろ少ない印象です。夫1,200万円、妻800万円とともに年収が高く、かつ、貯蓄も1,000万円はありますから、危機意識が薄いのでしょう。

もともとあまり働きたくない妻は55歳で、夫は60歳でのリタイアを望んでいますが、現在のライフスタイルのままリタイアすれば、その後は急激に資産が減るため、安心して老後を過ごすのは難しくなるでしょう。

現在のライフスタイルを続けていくと厳しい将来が待ち受けている可能性が高いCさんファミリーですが、現状手をつけていない部分が多いこともあり、ある意味見直しがいが

あります。ちょっとした工夫をするだけでも、今後大きな改善が見込めます。

Cさんファミリーが持つ家計改善の挽回力は並ではありません。そもそも、二人合わせた世帯収入が2,000万円もあるわけですから、本人たちがその気にさえなればお金はすぐに貯まります。

どこを削るかは本人たちの価値観次第ですが、あまりストレスに直結するものは後回しでいいでしょう。例えば二人で楽しむ趣味や旅行にかける費用はそのままにしつつ、すでに何着もある洋服の購入費や近場へのタクシー代などは削ってもよさそうです。

また、月18万円の家賃を長期間支払い続けるのはボディブローのように家計にダメージを与え、特に年金生活に入った後には大きすぎる負担となります。仕事をしているうちはやむをえないかもしれませんが、老後に備えるためにも、リタイア前後のどこかで、より安価な場所に転居したり、間取りをダウンサイジングするなどして、家賃の軽減を図ることも一案です。

生涯収入は、年収×年数で計算できます。年収が上がりにくい今の時代、生涯収入を増やすには、働く年数を延ばすのは非常に有効です。無駄な出費の削減や家賃の軽減に加え、夫婦ともにリタイアする時期をもう5年延ばすことができれば、Cさんファミリーの家計も老後まで潤沢な資金を維持でき、家計は見違えるでしょう。

十分な世帯収入がある今こそ、貯蓄や万が一のそなえについて検討していきましょう。まして老後のそなえに不安があるのなら、早めに手を打っておきたいところ。そんなときに頼りになるのが信託銀行です。資産に関するコンサルティングを受けられ、「膨張家計」になりがちなファミリーの資産形成もしっかりサポート。将来に向けての貯蓄の方法に加えて、退職後の生活や資産承継、相続まで生涯にわたり何でも気軽に相談できます。今後のご家庭のマネープランを考えるうえでのパートナーとしてぜひ活用を!

旅の楽しみは計画が半分。工夫をこらした

自由な旅行計画ができるのも夫婦二人旅の特権

現在はお仕事の関係で長期旅行は難しいと思いますが、リタイア後は存分に時間を使って世界を一周でも二周でもしようかと夢を膨らませておられると思います。リタイア後は旅行ごとに旅のテーマを決め、例えば「今回は美味しいものを食べに行く!」とベトナム旅行に決めたら、ホテルは少しレベルを下げてでも都市部の利便性重視の所にしてみるとか、「次は美しい景色を見にスイスに行く!」と決めたら、交通費には多少お金をかけても、物価の高いスイスですから、コンドミニアムに宿泊して現地のスーパーで食材を調達し、夜はお手製料理にしてみるなど、メリハリを付けてみてはいかがでしょうか。旅の楽しみは計画が半分です。どうやってあまりお金を掛けずに満足度を高めるか、工夫するのも旅の楽しみそのもの。自由な旅行計画ができるのも夫婦二人旅の特権です。お金をかけない旅の楽しみ方は人それぞれアイデア次第ですよ。

リタイア前後の住まい選びは

資産形成と暮らし方を考えるよい機会

リタイア後の賃料負担を考えてご自宅の購入を検討されるのであれば、住宅ローン減税や団体信用生命保険への加入、固定資産税など、控除されるお金やこの先必要なお金などについて検討する機会が増えますので、将来の資産形成についてきちんと考えるきっかけになります。リタイア後に暮らす住まいは、マンションであれば、共用部や専有部も基本的にバリアフリーになっていたり、建物のメンテナンスや共用部の清掃などを個人で行わなくて済むことなどから、高齢になっても安心して住むことができます。また、リタイアで通勤を考えずに済むのなら、立地選びは必ずしも駅近にこだわる必要はなくなりますが、日々の買い物や将来的な通院なども視野に入れて、それらの施設に通いやすいか、バス停の位置などの確認もお忘れなく。新築だけでなく中古まで視野に入れるとさらに選択肢が広がりますが、傷み具合やメンテナンス履歴をチェックするなど、新築以上に気をつけて選ぶようにしましょう。

八ツ井 慶子

ファイナンシャルプランナー、「生活マネー相談室」代表

大学卒業後、信用金庫勤務を経て、2001年より「家計の見直し相談センター」にて、FPとして活動を始める。2013年「生活マネー相談室」を立ち上げ。個人の家計相談を中心に、講演、執筆活動を行う。

CFP®認定者、1級ファイナンシャル・プランニング技能士、宅地建物取引士、(社)日本証券アナリスト協会検定会員、アロマテラピー検定1級合格者

| ご意見・ご感想はこちら>> |

提供: 三井住友信託銀行 掲載期間:2017年8月7日~2017年9月6日【PR】 |

| ヘルプ&インフォメーション| 会社概要| 投資家情報| ガイドへの仕事・取材依頼| プライバシーポリシー| 著作権・商標・免責事項 |

|

Copyright(c) 2001-2017 All About, Inc. All rights reserved. 掲載の記事・写真・イラストなど、すべてのコンテンツの無断複写・転載・公衆送信等を禁じます。 |