| 資産形成、信託銀行… | |

| 若いうちこそ資産形成はじめよう>> | |

Aさんファミリーは、夫のみが収入を得ている片働き。といっても、夫の年収は1,100万円で、貯蓄額は800万円。専業主婦の妻が生活費を月23万円に切り詰めるように努めており、一見それほどの問題があるとは思えません。

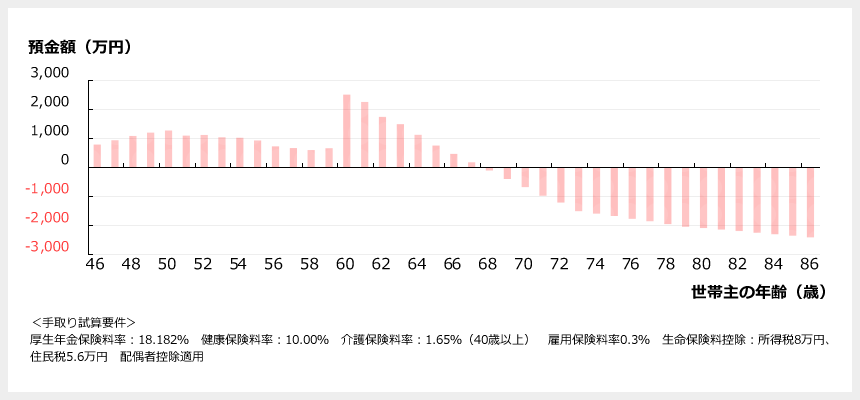

しかし、「お金グラフ」を見ると、ほかの2つのファミリーより明らかに貯蓄額資産の少ない時期が続いています。夫が定年後5年間は嘱託などで働いたと仮定しても、収入の減少に対して支出の額は大きく変化しておらず、70歳を迎える前には早くもマイナスに転じ、その金額が急激に膨張しているのがわかるでしょう。つまり、老後の早期にはすでに家計が破たんしてしまっているのです。

家計に関しては、長い人生をリタイアを境に二分して、リタイア前を「資産形成期」、リタイア後を「資産取り崩し期」と捉えることができます。もちろん、資産形成期にあっても、住宅ローンや教育資金など、少なくないお金が出ていきます。そこで使いながら貯めるのは非常に難しいことですが、老後の生活費や医療費など大きな支出にも備えて、いまの収入から貯蓄をしっかりしておく必要があります。

Aさんファミリーは、現在の生活や将来の目標を維持しながら、夫婦が老後破たんしないだけの資金を準備できるでしょうか?

家計にかかわるいくつかの点の見直しを進めると、十分可能です。

収入面でできる家計改善は、妻が働きに出ること。子どもふたりももう手のかからない年齢ですから、夫がリタイアするまで(約20年)働けば、家計の大きな助けになります。

同時に、家計における支出の見直しを行いましょう。その筆頭が住宅ローンです。Aさんファミリーは、2013年に3,600万円、30年払い、年利1.9%の住宅ローンを組みました。その残り26年分の住宅ローンを借り換えるのです。新しい年利は1.0%。さらに、残り26年分が残っているところを借入期間20年でローンを組みます。月あたりの返済額は若干増加しますが、借り換え時の手数料を差し引いても、結果的に400万円以上の支出をカットできる計算です。

保険も見直しの対象となります。保障内容と保険料が見合っているかどうか、必要のない特約が付いていないかなどをあらためてチェックし、割安な保険に入り直すこと等で、こちらも今後の総支払保険料を200万円くらい浮かせることが見込めます。

クルマの購入プランについても、たとえば買い替え予定のうち、高齢期に予定していた最後の買い替えを取り止めるだけでも、数百万円をセーブできることになります。

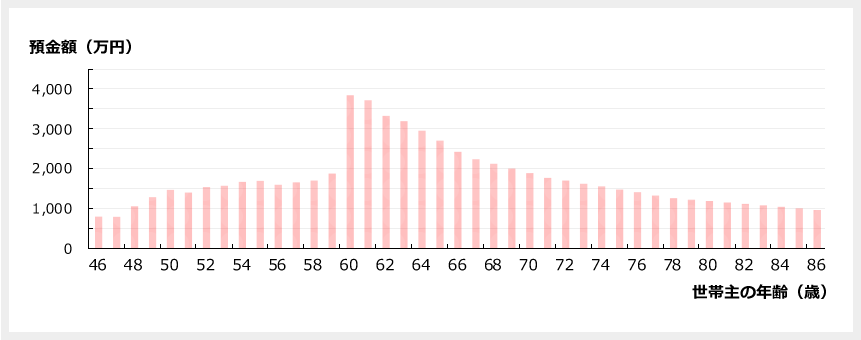

諸々条件を整理し、お金のグラフを再作成してみた結果が、以下です。

リタイア後でもなだらかな傾斜になり、マイナスに転じることはなさそうですね。

家計は、時間をかければ必ず変えられるものです。そして、取り組むのが早ければ早いほど、ラクに改善できます。Aさんファミリーも、「現在より早い時はない」と心得て行動に移し、かつ継続できれば、いまよりグッと安心できる老後を迎えられるでしょう。

子どもがいる家庭では、進学の折にはどうしてもまとまったお金が必要になります。しかし、そのたびに資産を大きく減らしてしまうだけでは、老後を含めた将来が不安です。その点で、子どものいる家庭こそ、資産形成の意識をより早く持つことが求められるでしょう。「現在より早い時はない」と心得て、具体的に動き出そうとしたときに、そのサポート役として期待できるのが信託銀行です。子どもの教育資金や老後の生活資金など、これからのライフイベントにあわせたマネープランについて、信託銀行ならではの幅広いコンサルティングを受けることができます。

塾や予備校…子どもの将来に必要なお金は

家計を圧迫しないよう、教育資金として蓄えて

ある程度レベルの高い高校への進学を考えるなら塾通いが必要になってくるでしょう。目安として、塾の費用として中1・2は月約3万円、中3になると月約5万円がかかることを想定すると、第一子が中3、第二子が中1になる年は月に約8万円の支出となります。附属大学がない進学校を選択した場合、大学受験のための予備校通いも想定する必要があります。特に、第一子が高2、第二子が中3となる年は要注意です。予備校で仮に3科目受講した場合の月謝は、6万円程度。子ども2人の教育費として月に約11万円程度かかります。理系大学へ入学する場合は、初年度納入費として約150万円が目安です。第二子の予備校代についても、受験生はレギュラー授業以外に季節講習やオプション講座などを申し込むケースが多く、高額になりがちです。家計を圧迫しないよう、教育資金を蓄えておきたいものですね。

ライフスタイルで車は変わる

サイズとコストのバランスをとった選び方を

小学生のお子さんがいらっしゃるのならば、使い勝手がいいのはミニバン。ただし、サイズが大きく、重く、排気量の大きいモデルだと税金(重量税や自動車税)の負担も大きく、燃費も不利ですからガソリン代もかかります。上のお子さんが小学校6年生であれば、もしかしたら数年もすると、家族全員で出かける機会も減るかもしれません。次に買い替えるのならダウンサイジング(ボディサイズや排気量を小さくする)するのが賢明といえるかもしれませんね。ミニバンであっても、小さくて価格や維持費が抑えられるコンパクトモデルもあります。また、ハイブリッドやPHV、EVなど「エコカー減税対象車」を選ぶことで、購入時の自動車取得税と重量税の減税や免税、クルマを登録した際に支払う翌年度の自動車税の免税といった恩恵も受けられます。また最近では、イニシャルコストとランニングコストを考えると、急速に普及しているカーシェアリングを使うという方法もありますね。

八ツ井 慶子

ファイナンシャルプランナー、「生活マネー相談室」代表

大学卒業後、信用金庫勤務を経て、2001年より「家計の見直し相談センター」にて、FPとして活動を始める。2013年「生活マネー相談室」を立ち上げ。個人の家計相談を中心に、講演、執筆活動を行う。

CFP®認定者、1級ファイナンシャル・プランニング技能士、宅地建物取引士、(社)日本証券アナリスト協会検定会員、アロマテラピー検定1級合格者

| ご意見・ご感想はこちら>> |

提供: 三井住友信託銀行 掲載期間:2017年8月7日~2017年9月6日【PR】 |

| ヘルプ&インフォメーション| 会社概要| 投資家情報| ガイドへの仕事・取材依頼| プライバシーポリシー| 著作権・商標・免責事項 |

|

Copyright(c) 2001-2017 All About, Inc. All rights reserved. 掲載の記事・写真・イラストなど、すべてのコンテンツの無断複写・転載・公衆送信等を禁じます。 |