| 資産形成、信託銀行… | |

| 若いうちこそ資産形成はじめよう>> | |

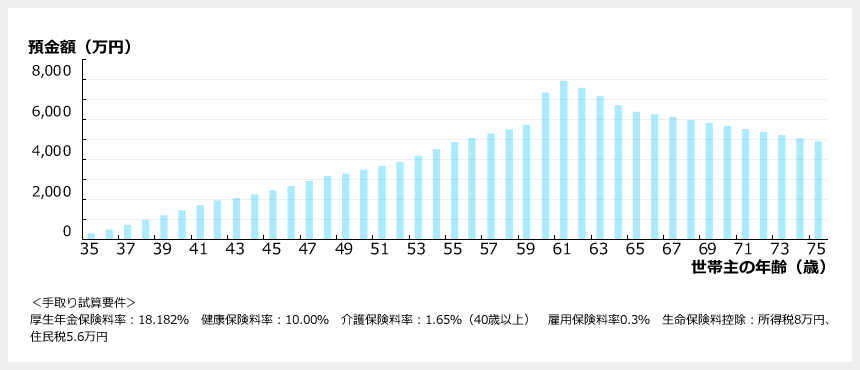

上の「お金グラフ」からもわかるように、Bさんファミリーの家計は実に健全! このままいけば、3つのファミリーのなかで最も将来安泰に過ごせるでしょう。世帯収入に対して支出はそれほど高くないので、30代半ばから60歳過ぎまで、凹凸なく着実に資産を増やしていき、その後の資産を取り崩す段階でも減り方は非常に緩やかです。

こうした健全な家計を維持できる大きなポイントのひとつが「夫婦共働き」であることです。世帯収入は1,200万円ですが、夫800万円、妻400万円と分散しているため、ともに配偶者控除が適用されないものの、それぞれが所得税の基礎控除を受けられます。そのうえ、所得税は累進課税なので、同じ1,200万円の世帯収入でも、夫ひとりで1,200万円の収入がある場合より手取りの金額が増えるのです。

また、共働きであることは、夫婦の家計に関する意識の持ち方にも影響を与えます。例えば、夫ひとりの収入で1,000万円を超えていると、どこかで心に余裕を持ちすぎて無駄なものにまで際限なくお金を使う「膨張家計」になってしまいがちです。ところが、共働きでこれぐらいの収入であれば、「ふたりで頑張ってこの収入」という意識がよい方向に作用し、夫も妻も油断せずに等身大の家計の維持に努められます。

加えて、妻がまだ34歳であることもメリットといえるでしょう。フルタイムで65歳まで働くと考えると、今後、およそ30年間の収入が得られる計算で、世帯収入の総額に大きく寄与します。

支出に関しても見ていきましょう。現在5歳の子どもを中学校から私立に入学させる予定については、子どもはひとり、かつ夫婦共働きを継続できたとすると、経済的には問題なく希望をかなえられそうです。

住宅ローンに関しても、低金利時に購入したことが有利なばかりでなく、世帯収入に比しての金額そのものが非常に健全です。月13万円ほどの住宅ローンの支払いとは別に、生活費が32万円。合わせて45万円と高く感じられる額も、世帯収入をふまえれば長期的にみて破たんする時期もないので、現状問題ないといえます。

共働きでお互いできないところを受け入れつつ、夫とフルタイムで働く妻が仲良く力を合わせて家計を支えているBさんファミリーは、まさに「家庭円満は家計円満」を地で行っています。ただ、現在の前提条件が崩れそうなとき、何かライフプランに変更が生じた場合には、適宜チェックは忘れないようにしましょう。現状は家計に大きな問題はないので、日々家族仲良く過ごしてほしいと思います。

結婚、出産、住宅の購入や子どもの進学、老後の生活など、ライフステージのさまざまな節目で出費が求められ、収支バランスも変化していきます。だからこそ、それをふまえて資産形成をすることがとても大切です。「家庭円満は家計円満」を地でいくファミリーにとって、その点で最良のパートナーとなってくれるのが信託銀行。資産に関してのコンサルティングはもちろん、退職後のお金の相談や相続・承継まで専門スタッフが幅広く対応してくれます。「資産形成について何から始めればいいかわからない」という人にも丁寧に対応してくれるので、今後のマネープランを考える際には上手に活用しましょう!

先が見えない時代だからこそ、

フィナンシャルプランと連動するキャリアプランを

フィナンシャルプランのみならず、中長期スパンのキャリアプランを考えてみてはいかがでしょうか。経済的側面で見た場合、年収と連動するのがポジション(職務)です。お二人の場合、まだ30年間の仕事人生がありますので、ポジション毎の年収を掴んだ上で、どのポジションまで昇りつめたいかをできるだけ具体的にイメージすることです。イメージが明確になれば、そこに辿り着くための道筋(いつまでに、どんな能力が必要で、どんな実績をつくるか)を策定できることでしょう。猛烈な勢いで進行している「働き方改革」、人工知能やロボティクス等の技術革新下にある今日、未来を予測し、時流を掴んだキャリアゴールを設定できるかどうかが今後は問われます。そういう意味でも、フィナンシャルプラン同様、キャリアプランも夫婦間で共有化することをお薦めしたいですね。

フルタイムで働き続けるのはさまざまな面で有利

家族や周囲と話し合って、そのための環境づくりを

社内異動や転職などの変化はありえますが、「働き続ける」「収入を維持・アップする」意思をもつことが、これからの女性のキャリアでは大切です。働き続けることで、自分自身の仕事へのやりがいやメリハリのある生活により充実感が得られるため、収入ばかりでなく精神面の安定にもつながるでしょう。

キャリアを考えるときに、家族や周囲の状況を顧みないのは現実的ではありません。家族や周囲に今後の自分のキャリアについての意思を伝えることと、働き続けるための方法をよく話し合っておくことが、女性のキャリアにはとても大切です。

八ツ井 慶子

ファイナンシャルプランナー、「生活マネー相談室」代表

大学卒業後、信用金庫勤務を経て、2001年より「家計の見直し相談センター」にて、FPとして活動を始める。2013年「生活マネー相談室」を立ち上げ。個人の家計相談を中心に、講演、執筆活動を行う。

CFP®認定者、1級ファイナンシャル・プランニング技能士、宅地建物取引士、(社)日本証券アナリスト協会検定会員、アロマテラピー検定1級合格者

| ご意見・ご感想はこちら>> |

提供: 三井住友信託銀行 掲載期間:2017年8月7日~2017年9月6日【PR】 |

| ヘルプ&インフォメーション| 会社概要| 投資家情報| ガイドへの仕事・取材依頼| プライバシーポリシー| 著作権・商標・免責事項 |

|

Copyright(c) 2001-2017 All About, Inc. All rights reserved. 掲載の記事・写真・イラストなど、すべてのコンテンツの無断複写・転載・公衆送信等を禁じます。 |