「年金はもらえないから当てにするな」という話は本当? ※画像:PIXTA

『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(井戸美枝著)では、「老後のお金」についての素朴な疑問を、年金問題を得意とするファイナンシャル・プランナー(CFP)で社会保険労務士の著者が一問一答形式でやさしく解説しています。

本書から一部抜粋して今回は、日本の公的年金制度が持続可能な仕組みであること、「45歳貯金ゼロ」からでも間に合う老後資金の準備方法について紹介します。

Q.「年金は当てにするな」という話を聞くけれどほんと?

人口減少と高齢化が進む日本。現状、高齢者は年金を受給できても、今の20~30代が60代になった時には、現役世代がさらに少なくなっており、高齢者に払う年金がなくなっているのではないか、そう心配している人もいるかもしれません。A. 日本の年金制度は持続性を考えた仕組み

しかし、そうならないように仕組み化されているのが日本の公的年金制度です。

基本的には「賦課方式」といって、現役世代が納めた保険料をその時の年金受給者への支払いに充てる方式をとっています。それは、物価や所得水準に合わせて、時代時代の公的年金の実質的な価値を維持することが大切だからです。

また少子高齢化で現役世代の保険料で賄えない時期に備えて、保険料が潤沢だった時代から資金を積み立て運用しているほか、税金からも年金に拠出することで今後の公的年金体制を維持することが決まっています。

2025年の年金改正で被用者保険の適用拡大や高年収の人の年金保険料の上限額引き上げも決まりました。

Q.「45歳貯金ゼロ」は老後破綻まっしぐら?

ライフイベントも多い20代から40代はそれなりにお金がかかる時期。お金を貯めては使い、また貯めては使いを繰り返して、45歳時には手元資金がほぼゼロになってしまった!という人もいるかもしれません。A. 45歳からでも十分間に合う。今日から貯蓄・運用スタート

「今からでは、老後資金を貯めるには手遅れ?」「老後破綻するしかない?」と嘆くのは時期尚早です。

45歳から老後資金を貯め始めても決して遅くはありません。地道に貯蓄する方法もありますが、貯めるスピードをアップするためには、投資がお勧めです。

iDeCoやNISAといった税制優遇を受けながら積立投資ができる制度をうまく活用しましょう。

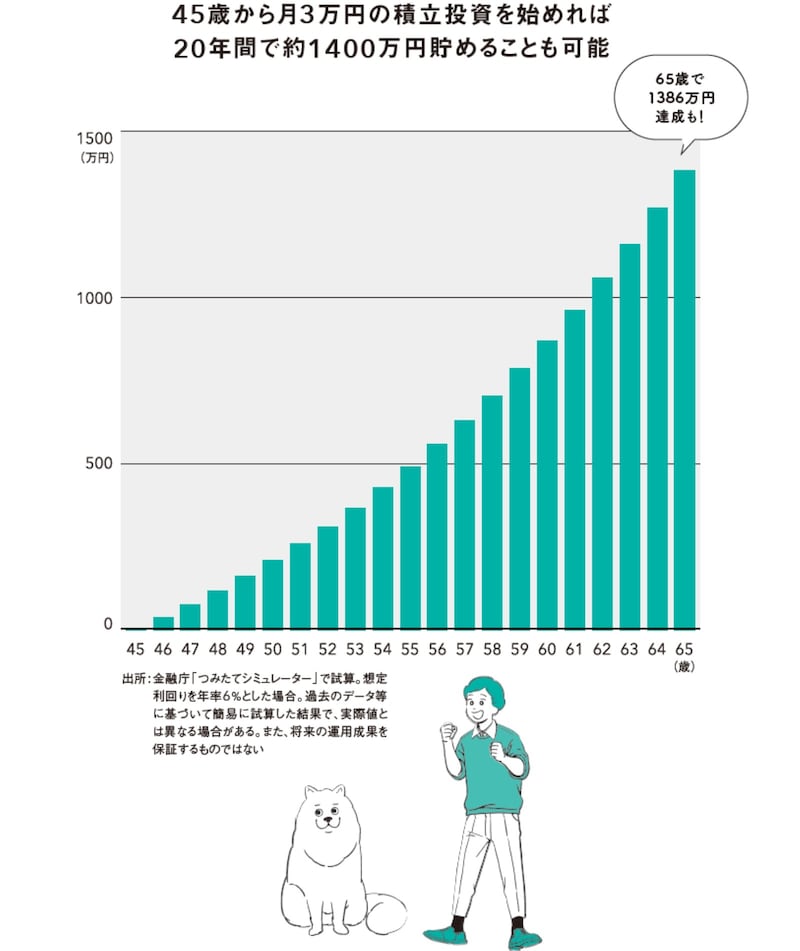

例えば、毎月3万円を「全世界株式型投信」で20年間積み立てた場合、65歳時の受取額は約1400万円(過去の運用実績から年利6%として試算した場合)。

月3万円を20年間積立投資したらどうなる? ※画像出典:『私の老後のお金大全』

井戸 美枝(いど・みえ)プロフィール

ファイナンシャル・プランナー(CFP認定者)、社会保険労務士、経済エッセイスト、社会保障審議会企業年金・個人年金部会委員を歴任、国民年金基金連合会理事。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。近著に『ゼロ活 ~お金を使い切り、豊かに生きる!』(扶桑社)、『知らないと増えない、もらえない 妻のお金 新ルール』(講談社)、『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(主婦の友社)など。