NISA口座なら約2割の税金がゼロに

NISAとは、投資で得た利益に対して通常かかる約20%(20.315%)の税金がかからない「少額投資非課税制度」のこと。とりわけ支払う税金の多い高所得者にとってうれしい制度といえます。「節税メリットは無限大!「NISA」を手軽に始める方法」で説明した通り、NISAは早くスタートするほどメリットが大きくなります。今回は、多忙な医師がNISAを活用する際の具体的な戦略と注意点をご紹介します。

どのようなペースで投資を進める?

【画像1】NISA制度の概要 ※All About編集部作成

このように、NISAは年間・生涯それぞれの限度額の範囲内なら、自分のペースで自由に利用できます。ではどのようなペースで投資を進めればいいでしょうか。

できるだけ早く限度額を使い切るほうが有利

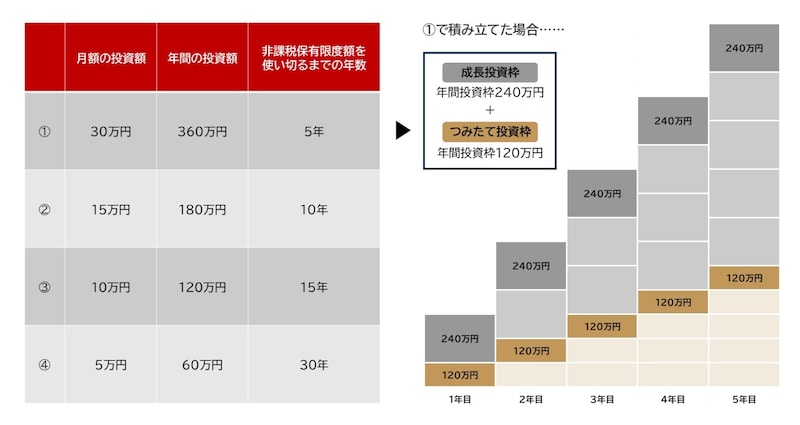

例えば、毎月30万円ずつ、年間360万円の限度額を目いっぱい使えば1800万円÷360万円=5年となり(画像2の①)、5年間で生涯の総枠を使い切ります。これが年間180万円なら10年(同②)、120万円なら15年(同③)、60万円なら30年(同④)かかる計算です。では、実際にNISAを利用する際、①~④のうちどれがお得かというと、できるだけ早く限度額を使い切る①の方法です。

【画像2】非課税保有限度額をどのように使い切るのがいい? ※画像:All About編集部作成

もちろん、投資は預貯金と異なり元本保証がなく、元本割れする可能性があるので、当面使う予定のない「余裕資金」で行うのが鉄則です。そのため、あくまでも無理のない金額で利用する必要がありますが、現在手元資金に余裕があるなら、できるだけ早めに多くの資金をNISAで運用するのが得策です。

「つみたて投資枠」と「成長投資枠」、どう使えばいい?

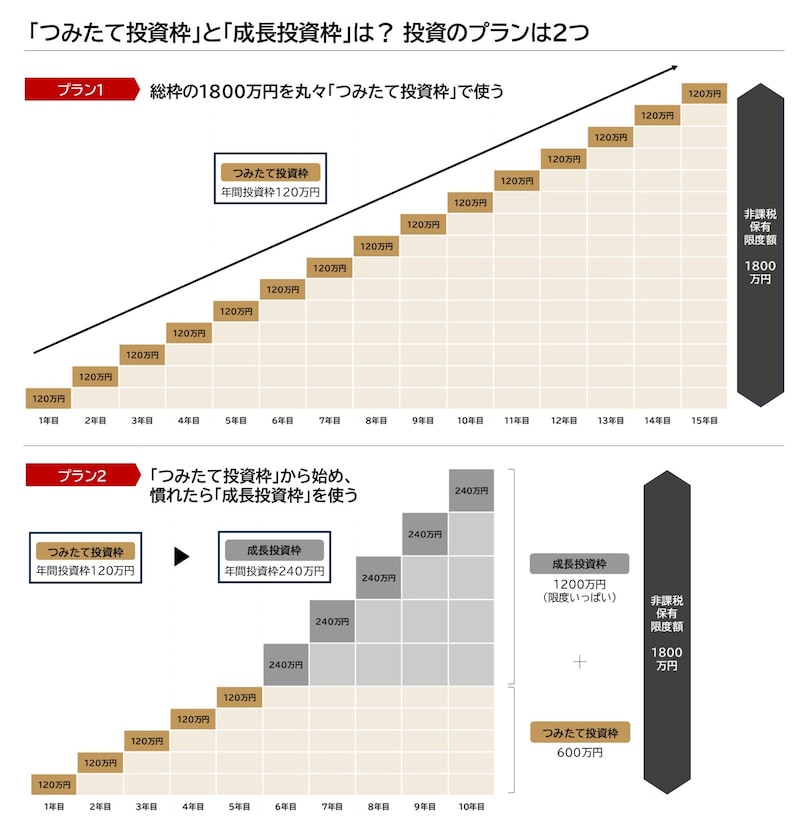

なお、成長投資枠で運用できるのは生涯最大1200万円までなので、総枠を全て使い切るためには、最低600万円はつみたて投資枠で運用する必要があります。つみたて投資枠にはそういった限度額がないので、総枠の1800万円を丸々つみたて投資枠で使うことも可能です。投資では、どのタイミングで何を買うのかを決めるのが最大の問題ですが、積立方式なら一度設定してしまえばあとは自動的に買い付けていくので、いちいち判断するのが難しい多忙な医師にも適しています。

さらに、日々値段が変動する金融商品はタイミング次第では高値でつかんでしまう可能性がありますが、時間を分けて買い付ける積立ならそのリスクも抑えられます。値段が高いときには少なく、安いときには多く買い付けることになり、結果的に購入単価が平準化される効果(ドルコスト平均法)が期待できるからです。したがって、投資に慣れていない方は、まずつみたて投資枠から利用するといいでしょう。

つみたて投資枠である程度ベースをつくったうえで、慣れてきたら成長投資枠を利用するという方法もあります。成長投資枠で買えるのは多くの投資信託や国内外の株式、ETF(上場投資信託)、REIT(不動産投資信託)とかなり広範囲です。許容できる損失リスクに応じて、より積極的な運用を目指す投資信託や高配当の株式などを購入するのもいいかもしれません。

【画像3】NISAを活用した投資プラン2つ ※画像:All About編集部作成

NISAで買うなら?世界の株式に分散投資する投資信託が人気

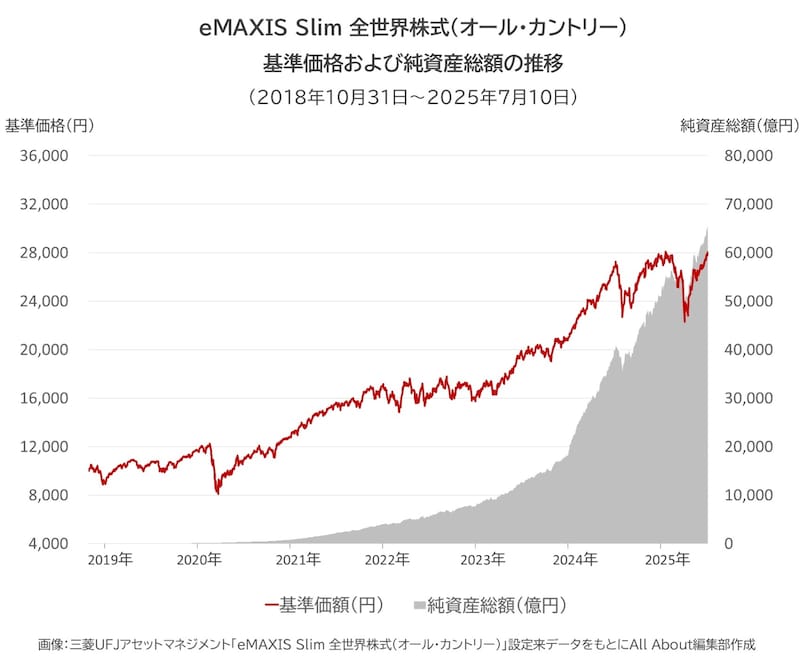

NISAで購入できる主力金融商品は「投資信託」です。そのうち、NISAで最も人気を集めているのが、全世界の株式指数に連動して動く投資信託です。複数の銘柄がありますが、その代表例は通称「オルカン」と呼ばれる「eMAXIS Slim 全世界株式(オール・カントリー)」です。これはその名の通り、世界中の企業の株式に少しずつ分散して投資する投資信託で、これまでほぼ右肩上がりの順調なパフォーマンスをあげています。

【画像4】eMAXIS Slim 全世界株式の基準価格および純資産総額の推移 ※画像:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」設定来データをもとにAll About編集部作成

投資信託は、多くの投資家から集めた資金をまとめ、それぞれ専門家が投資先を選んで運用する金融商品で、国内外の債券や株式など、幅広い分野に間接的に分散投資がかないます。

中でもこの投資信託は、米国を中心として、世界各国の企業の株式に少しずつ分散して投資するので、究極のリスク分散効果が期待できます。さらに、各株式指数に連動するインデックスタイプなので、プロが有望銘柄を選んで積極的に運用するアクティブタイプと比べ、コストが格段に安いというメリットもあります。ほかにも、米国市場の主要500社で構成される「S&P500」指数に連動するものなどがあり、米国株の好調を背景に高いパフォーマンスを示し、オルカンに次ぐ人気を集めています。

もちろん元本保証のない投資商品なので、今後もこれまで同様に順調に上昇していくとは限りませんが、手間をかけずにリスクを分散しながら長期で運用するには、「オルカン」は最適な商品といえるでしょう。

NISAを利用する際の注意点とは?

NISAでは、対象商品を売って得た売却益(キャピタルゲイン)だけでなく、配当金や分配金などのインカムゲインも非課税の対象となります。保有期間中ずっと受け取れるので、配当利回りの高い銘柄を長く保有し続ければ、それだけ節税効果も大きくなっていきます。ただし、株式の配当金は証券会社で受取方法として「株式数比例配分方式」を選択しておかないと非課税となりません。また、NISAの口座で売却して損失が出ても、ほかの口座の利益との「損益通算」はできないので、値動きの激しい銘柄には要注意です。

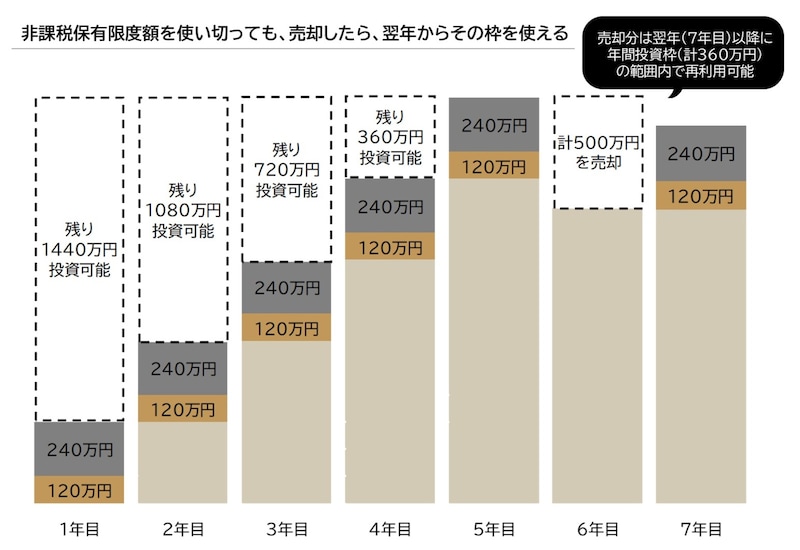

なお、NISAは長期で資産を形成するのを支援する制度なので、短期的に価格が下落して含み損が出ても一喜一憂せず、あくまでも長期的なスパンで考えることが大切です。2024年1月からのNISAの制度では、売却して空いた枠が翌年復活して再利用できるようになったので、不調な銘柄は途中で手放し、有望な銘柄と入れ替えることも可能です(【画像5】参照)。適宜見直すのが有効といえるでしょう。

【画像5】非課税保有限度額を使い切っても、売却したら、翌年からその枠を使えます ※画像:All About編集部作成

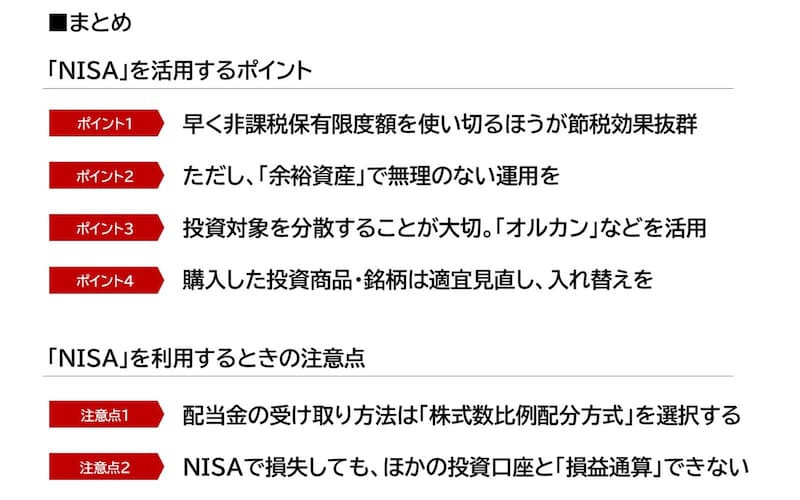

【画像6】NISAを活用するときのポイントと注意点 ※画像:All About編集部作成

・【第2回】節税メリットは無限大!「NISA」を手軽に始める方法

文:三枝裕介(さえぐさゆうすけ)

個人投資家向けマネー雑誌『MONEY JAPAN』(現KADOKAWA)で副編集長、書籍編集長などを経て、独立。2011年には、財務省の広報誌『ファイナンス』で1年間特集記事を担当。2018年、休刊していた『ネットマネー』(産経新聞出版)をZUUにて復刊、編集長を務める。2020年にマネーライターに転身。