GPIFって何?集めた年金積立金の長期・分散投資を実施している組織

GPIFとは、「年金積立金管理運用独立行政法人」の略称で、会社員が加入している厚生年金保険および、自営業者やフリーターが加入している国民年金の年金積立金について長期・分散投資を実施している組織です。その運用金額は293兆円(2025年12月末)にも達します。厚生年金保険および国民年金は100年間で財政がバランスする仕組みであり、超長期の積立金運用が前提となっています。

このためGPIFの基本ポートフォリオは長期運用の基準となるものです。現在の基本ポートフォリオはGPIFにおいて2020年4月から使われており、2025年4月からさらに5年間同じ資産配分が維持されることとなりました。

GPIFの基本ポートフォリオって?

資産運用にあたりどの資産にどのくらい配分するかということは、重要な意思決定であり、その後の運用成果に大きな違いが出てきます。『買わないでおこうファンドラップ?代わりにおすすめする手堅い運用法』で長期運用できるお金についてGPIFの基本ポートフォリオでの運用をおすすめしましたが、ここではその中身について解説します。

GPIFは、①リターンの源泉が異なっている、②リスク特性が異なっている、③資産間の相関が低い、という観点で資産区分を定めて分散投資をしています。

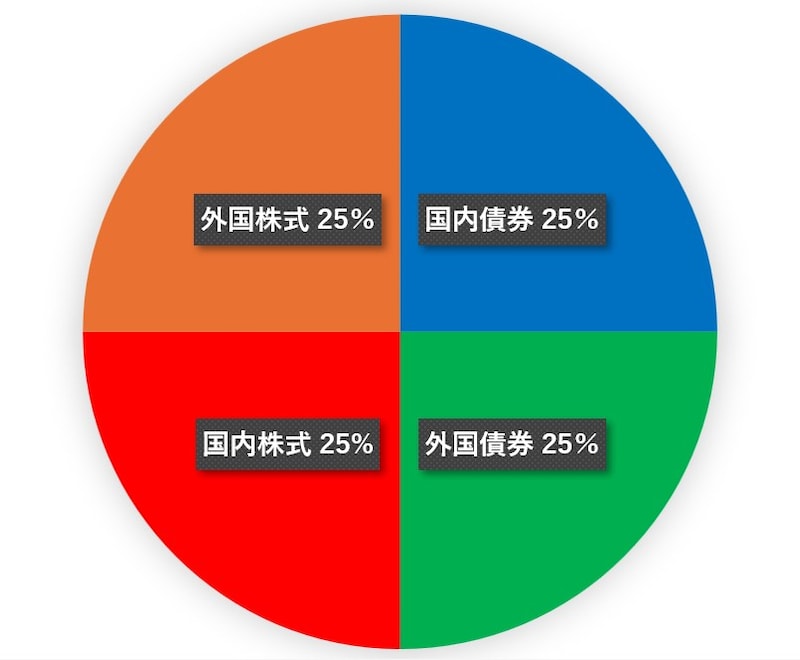

具体的な基本ポートフォリオは以下のとおり、内外債券および内外株式がそれぞれ25%ずつの資産配分です。

GPIFの基本ポートフォリオ 筆者作成

・国内債券(ローリスク・ローリターン)

主として日本国債から構成され、金利が確定し安定的な収益が見込める証券です。景気が悪化し国内株式が不振の状況下では金利が低下して価格が上昇するため分散投資効果(資産間の損益が時に打ち消し合って収益が安定する効果)が期待できます。

・外国債券(ミドルリスク・ミドルリターン)

主として外国政府が発行する国債で、外貨建てで為替リスクを伴いますが金利はわが国より高いです。国によって金融政策が相違することから国内債券・国内株式とは分散投資効果が期待できます。

・国内株式(ハイリスク・ハイリターン)

日本企業が発行する株式です。市場において将来の業績などを踏まえて日々価格が変化するためリスクは高いですが、日本経済の大部分は企業によって支えられているので、多くの銘柄に分散投資することでわが国の経済活動に見合う収益が期待できます。

・外国株式(ハイリスク・ハイリターン)

外国企業が発行する株式です。基本的な性格は国内株式と同じですが、外貨建てなので為替リスクを伴い、外国債券との相関が高いです。わが国に少ないIT企業や資源企業、および経済成長率の高い新興国株式への投資が可能であり、期待リターンが国内株式より高いです。

GPIFの基本ポートフォリオでは賃金上昇率+1.9%を目指している

長期運用の個人投資においてGPIFの基本ポートフォリオが適している理由はもう1つあり、それは、このポートフォリオが賃金上昇率+1.9%を最低限のリスクで目指すものとなっていることです。これは厚生年金保険の給付は賃金上昇率によって改定されるため政府からGPIFに運用目標として要請されているものです。個人投資家としても、運用資産が賃金上昇率を上回る率で増えていくとなれば、昨今のインフレにも耐性を有することとなり投資価値があります。

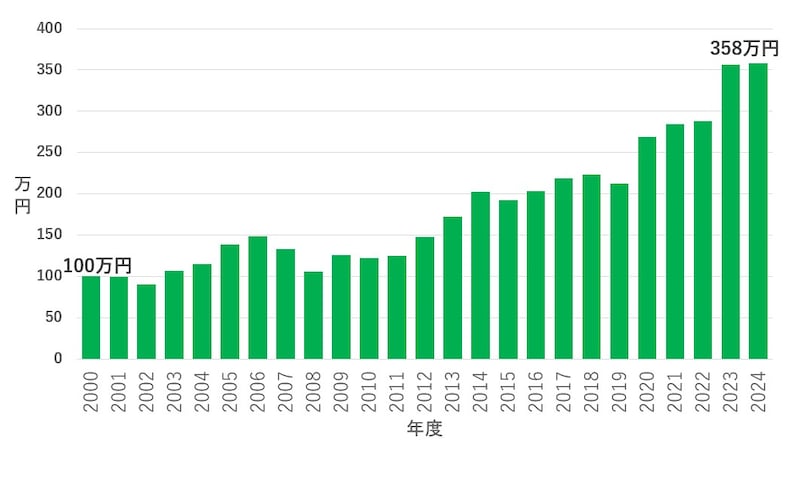

GPIFの基本ポートフォリオ・運用のシミュレーション

GPIFの基本ポートフォリオのもとでベンチマーク収益率によって長期運用した場合のシミュレーション結果をお示ししましょう。100万円を2000年の4月からGPIFの現行基本ポートフォリオに投資した場合、2008年のリーマンショック時のように残高が大きく下落する局面もありますが、長期運用で収益が積み上がって2025年の3月末には358万円に達し、平均の運用利回りは年率5.2%となりました。

資産の長期的な成長を目指す個人投資家にとっても満足できる運用成果ではないでしょうか。

GPIFのポートフォリオによるシミュレーション残高の推移(出所:GPIFの業務概況書より筆者作成)

GPIFの基本ポートフォリオを活用する場合の留意点3つ

GPIFの基本ポートフォリオを活用する場合の留意点を3つ挙げておきます。1点目は、これは長期資金に向いたポートフォリオであり、年金生活に入った方は現預金や国内債券の比率を高めるべきです。

※これについては関連記事『年金生活者におすすめなポートフォリオは?戦前に生み出された分散投資の知恵「財産三分法」』で説明しています。

2点目は、運用対象は4資産のインデックス投信やETF(上場投資信託)で十分であり、アクティブ運用ファンドや個別株投資は必要ありません。前記のシミュレーションもインデックスと同じ収益率を前提としており、運用コストを節約することが成功の鉄則です。GPIFの2024年度業務概況書によると、インデックス運用の比率は82%、管理運用委託手数料率は0.01%となっており、GPIFも低運用コストを実現しています。

3点目は、年1回は元の比率に戻すリバランスを実施したほうがよい、ということです。

詳しくは以下の記事『リバランスの大切さとは?リーマンショック時にGPIFが行った怒涛の資金配分』で述べたとおりです。前記のシミュレーションも年1回のリバランスを前提に行っています。

教えてくれたのは……

陣場 隆(じんば たかし)さん

京都大学法学部卒業、ペンシルベニア大学ウォートン校MBA、三井信託銀行入社、国際金融部、国際企画部、融資企画部付、年金企画部、年金資金運用研究センター出向、三井アセット信託銀行公的年金運用部次長、証券営業部次長などを経て2006年末に同社退社。2007年より年金積立金管理運用独立行政法人(GPIF)に勤務。調査室副室長、運用部長、調査数理室長を経て2020年定年退職。GPIF勤務の13年間で、運用機関構成の決定や基本ポートフォリオの策定を統括した。GPIFを定年退職後「今を生きる若い人たちに向けて年長者の知恵を伝えたい」という気持ちが強くなってきたため、執筆活動を開始。2026年1月に個人投資家向けに『21世紀の個人投資: 分散投資・長期投資・低コスト Kindle版』を上梓