「早期退職を検討していますが、資産がいくらになったらゴールなのか、毎年の配当金・利金がいくらになったらゴールなのかが自分で決められません。急激なインフレ、株価の暴落、震災など今後はいろいろな不安要素があり決めることが難しいです」(40代)

早期退職を検討されているとのことですが、いざ現実的な計画を立てようとすると、思った以上にハードルが高いことがわかりますよね。

インフレ、暴落、震災などさまざまなリスク要因がありますが、安心して早期退職するにはどれくらいの資産が必要なのでしょうか。本記事では、筆者なりに試算した結果をご紹介できればと思います。

早期退職のハードルは高い

早期退職すると、自分の収入がなくなります。また、まだ若いうちに退職することから、生きていくのに必要なお金も増えます。定年退職と比べても年金受給額や退職金も減りますから、より多くの蓄えが必要になります。ですから、早期退職は、定年退職と比べるとはるかにハードルが高いといえます。

また、ご質問者様の指摘にもあるように、足元ではインフレが定着してきました。だから、「資産総額がいくらになったから安心」とは言えなくなっています。ハイパーインフレーションのように物価が上がったりしたら、紙幣は紙屑になってしまう可能性もあるからです。

ですから、早期退職を考えるのであれば、「財産があるから安心」ではなく「働かないでも、盤石な収入源がある」という状況を整えるのが先決だと思います。

資産を取り崩す恐怖

先日、退職間際の方と話していて「仕事を辞めると時間が余るし、暇さえあればお金を使ってしまいそうで怖い」という話も伺いました。忙しく働くことで支出が抑えられ、家計を保てるとも思いますから、働く余力があるなら一時離職(ミニリタイア)やセミリタイアくらいにとどめておいて、いつでも再就職する気持ちは残しておいた方が良いかと思います。

あくまで筆者個人の目安ですが、「資産を取り崩す」という前提で、早期退職するのは怖いです。

ただでさえ若いうちに退職して余生が長いですし、ジワジワと目減りしていく預金残高を見ながら「これで足りるのだろうか?」と怖い思いをするのはごめんです。

安心できる資産形成の目安は?

筆者は臆病なので、「今の暮らしを賄うだけの配当収入」があっても、多分安心できないと思います。景気が悪くなったらどうしよう、投資先の経営が悪くなったらどうしよう、といった心配があるからです。今の暮らしを賄うだけの配当収入に加えて、不景気に備えて貯金を月何万円か積み上げたいです。

また、株価の暴落や地震は避けられないリスクですから、ヘッジとして外国株や債券を保有して、リスクを分散したり、不景気の稼ぎを担保する方法も考えたいところです。

同時に、インフレに負けないくらい投資先が成長して、配当などによる収入が右肩上がりになると、より安心です。

ですから、配当をたっぷりもらえるだけでなく、配当が右肩上がりに増えそうな、成長投資もしている会社に投資をしたいところです。

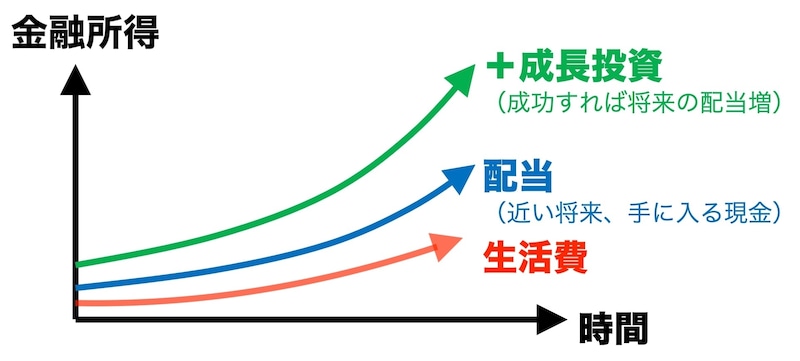

おおまかなイメージとしては次のグラフです。

早期退職の目安

例えばですが、着実に成長している成長企業に分散投資をして、税引き後の配当収入が年500万円、あるとしましょう。

これだけ収入があれば、月30万円で暮らして、月10万円は貯蓄に回せます。投資先の成長とともに配当収入も増え、安泰だろうなと思います。

あとはむやみに生活水準を上げず、「収入>支出」という構図を壊さないように、慎ましく、なるべく健康に生きることを目指します。

これらはあくまで筆者の見解ですが、あなたもご自身の価値観や、退職後にどう生きたいかなどを考えた上で、現実的なプランを練ってみてはいかがでしょうか。