4人家族はいくら貯金すればいい?

残念ながら、4人家族に特化した貯金額のデータは公表されていませんが、この記事では最新の家計調査などをもとに4人家族の理想の貯金額を紐解いていきます。また、節約のコツや資産運用についても解説しますので、ぜひ参考にしてみてください。

<目次>

4人家族の理想の貯金額はいくら?

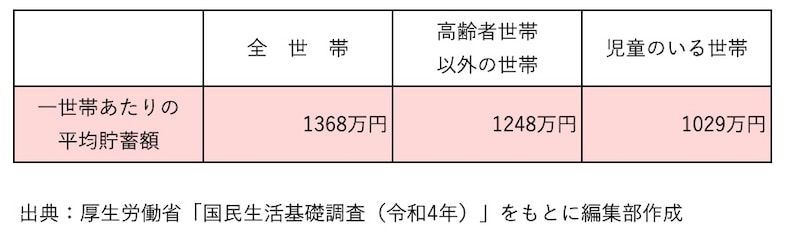

まずは、「国民生活基礎調査(令和4年)」の結果を見ていきます。この調査は厚生労働省が全国的に実施しているもので、世帯の収入や貯金額など、生活の実態を把握するためのデータを集めるものです。このうち、1世帯当たりの平均貯蓄額は「全世帯」「高齢者世帯以外の世帯」「児童のいる世帯」で、いずれも1000万円を超えていました。

世帯類型別の1世帯当たり平均貯蓄額

同世代の貯金額をチェック!年代別の貯金額

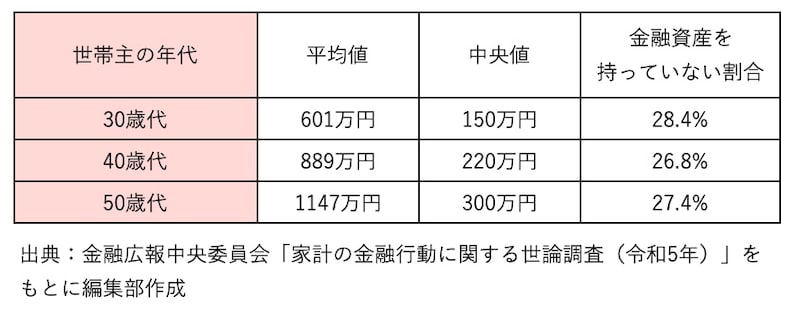

4人家族の貯金額は、世帯主の年齢によっても異なるでしょう。そこで、「家計の金融行動に関する世論調査(令和5年)」を見ていきます。これは、全国の世帯を対象に実施する調査で、単身世帯や二人以上世帯の貯蓄や負債、資産運用の状況がまとめられたものです。この調査結果によると、各年代で二人以上世帯(※)の金融資産保有額は次の通りでした。なお、この金融資産には、「預貯金」だけでなく「株式」「債券」「投資信託」「保険」などが含まれています。4人家族に特化した統計ではありませんが、同世代の貯金額の目安が分かるでしょう。

世帯主の年代別の金融資産保有額

この「平均値」というのは、データ全体の合計をデータの数で割ったもので、極端に大きかったり小さかったりする値に影響されやすい特徴があります。そこで、各世代の「中央値」を見ていきましょう。これはデータを小さい順に並べたときの真ん中の値で、極端な値の影響を受けにくく実態に近い指標といえます。

・30代

30代の金融資産の中央値は150万円でした。30代は住宅購入や子育てのスタートといった大きなライフイベントが重なる時期です。これにより、貯金や資産運用をする余裕のない家庭が多いことが見受けられます。なお、30代で金融資産を持っていない割合は28.4%でした。

・40代

40代の金融資産の中央値は220万円でした。40代は収入が高まる一方で、教育費の増加や住宅ローンの返済が進む時期です。金融資産が30代より増加しているものの、十分に貯えられていない世帯も一定数存在していることが分かります。なお、40代で金融資産を持っていない割合は26.8%でした。

・50代

50代の金融資産の中央値は300万円でした。50代は、子どもの教育費や住宅ローンの支払いがピークを迎え、老後資金の準備を本格的に始める時期です。他の世代と比べて中央値が平均値より大幅に低いことから、収入や資産に格差があることが分かります。なお、50代で金融資産を持っていない割合は27.4%でした。

同年代の貯金額より少ないかも?そんな人はAll Aboutの無料FP相談

4人家族は毎月どれくらい貯金すればいい?

4人家族は毎月どれくらい貯金すればいい?

ただし、この調査では4人世帯の勤め先収入(※2)が約64万円、税金や社会保険料が合計約12万7000円、残りの約51万3000円が手取り収入として考えられ、収入としては比較的高いと考えられます。手取り月収30万円や40万円の家庭が毎月18万円近く貯金することは難しいでしょう。

そこで、一般的な目安を参考にしてみましょう。一般的には手取り月収の10~20%程度の貯金が理想といわれていますので、これを貯金目安の1つとして考えてみます。手取り月収30万~60万円の貯金目安は次の通りです。

・手取り月収30万円:3万~6万円

・手取り月収40万円:4万~8万円

・手取り月収50万円:5万~10万円

・手取り月収60万円:6万~12万円

「これくらいであれば、毎月貯金できそう」という世帯も多いのではないでしょうか。ただし、理想的な貯金額は家庭の状況や目標によって大きく異なります。特に、子どもの成長に伴う支出は避けられません。子どもが小さいうちは教育費の負担は少なく、成長に伴い増加します。そのため、4人家族が手取り月収の10~20%を貯蓄に回すのが難しい場合もあるでしょう。

また、住宅ローンがある場合、返済額を考慮して貯金額を設定する必要があります。大切なのは、月々の収支を見直し、無理をしない範囲で貯金を続けることです。

※1 世帯人員4人かつ世帯主が60歳未満の勤労者世帯

※2 世帯主と世帯主の配偶者の収入を含めたもの

4人家族が貯金するときに絶対見直したい費用!

いざ、貯金を始めようとしても「何から手を付けたらいいか分からない」という人も多いでしょう。家計を見直して効果的に貯金を増やすためには、日常的な支出を上手にやりくりする必要があります。ここでは、4人家族が特に見直したい費用を紹介します。(1)食費

4人家族の食費を抑えるには、「まとめ買い」と「事前の献立作り」がポイントです。あらかじめ1週間分のメニューを決めて買い物リストを用意しておけば、無駄な買い物を減らし、食材を効率的に使い切ることができます。

さらに、特売日を利用して食材をまとめて購入し、冷凍保存するのも賢い方法です。冷蔵庫の中をきちんと整理すれば、同じものを買ってしまう心配がなくなり、食材を無駄にせずに使い切ることができます。作り置きや自炊の頻度を増やし、外食を控えることができれば、家計への負担を大幅に軽減できるでしょう。

(2)通信費

通信費を節約するには、プランの見直しがもっとも手軽で効果的です。例えば、大手キャリアの料金プランは月額5000~8000円ほどですが、格安スマホのプランに切り替えると月3000円程度まで抑えられることもあります。家族全員で見直せば、4人家族なら月2万円近くを節約できる計算です。

また、自宅のインターネット回線とスマホのプランをセット契約して割引を受けるのもおすすめです。契約前にはデータ容量や通話プランが使用状況に合っているかチェックし、不要なオプションは解約しましょう。ちょっとした見直しで、毎月の支出がぐっと軽くなりますよ。

(3)保険料

保険料の見直しは、大きな節約につながります。家族全員の保険内容を確認し、過剰な保障や重複している特約がないかをチェックして、不要なものは解約します。インターネット専用の保険は保険料が割安なため、検討すると節約に役立つはずです。同等の保障内容で費用を抑えられる商品があれば、乗り換えも検討するとよいでしょう。

保険の見直しでは、まず必要な保障額が子どもの成長に合わせて適切かどうか確認しましょう。不要な特約が付いていないかもチェックし、必要な保障に絞ることで保険料を抑えることができます。また、複数の保険に加入している場合は一本化を検討するのがおすすめです。さらに、公的保険でカバーできる部分があるかも確認し、無駄な支出を防ぎましょう。

ただし、保険の見直しは複雑で、専門的な知識も必要です。自分で判断するのが難しい場合は、専門家に相談して適切なプランを見つけると安心です。

保険を見直さないと数百万円も損? All Aboutの無料FP相談で解決

初心者でも始めやすい!3つの資産運用

家計のやりくりに少し余裕が出てくると、「貯金だけでは物足りない」と感じる人も多いかもしれません。4人家族が将来に向けた資産運用を考えれば、少しでも効率よくお金を増やしたいものです。とはいえ、初心者にとって資産運用は難しそうに思えることもあるでしょう。ここでは、リスクが比較的少なく、始めやすい資産運用として「NISA」「iDeCo」「貯蓄型保険」の3つをご紹介します。それぞれの特徴やメリットを分かりやすく解説するので、ぜひ参考にしてください。

・NISA(少額投資非課税制度)

NISAは、投資で得た利益に対する税金が非課税となるお得な制度です。特に2024年から始まった新NISAは、初心者にもやさしい仕組みが整っています。

NISAには、株式や投資信託などの商品を非課税で運用できる枠があり、投資額に応じた税金の負担を大幅に減らせます。新NISAではつみたて枠と成長投資枠の2つを活用でき、目的に応じた柔軟な運用が可能です。投資初心者でも比較的少額から始められるため、家庭の将来設計にも役立ちます。

・iDeCo(個人型確定拠出年金)

iDeCoは、老後資金を自分で積み立てながら運用する制度です。掛金は全額所得控除の対象となり、節税効果が大きいのが特徴です。

iDeCoでは、毎月決まった金額を積み立て、その資金を投資信託や定期預金などで運用します。運用益は非課税で、60歳以降に年金や一時金として受け取ることができます。ただし、60歳になるまで原則引き出せないため、長期的な資産形成を考える方向けです。「老後のための準備を始めたいけれど、何から手を付ければいいか分からない」という方にぴったりの制度です。

・貯蓄型保険

貯蓄型保険は、生命保険の機能に加え、お金を貯めることを目的とした金融商品です。保険料を支払いながら、一定期間後に解約すれば貯蓄した金額が戻ってくるタイプが多く、計画的な貯蓄が可能です。

例えば、学資保険は子どもの教育資金を準備するのに役立ち、終身保険は老後資金として利用されることがあります。元本保証があるタイプも多いので、リスクを抑えながら資産を増やしたい人に適しています。ただし、途中で解約すると元本割れする可能性があるため、無理のない範囲で契約することが大切です。

資産運用を自分で始めて失敗……その前にAll Aboutの無料FP相談

将来に向けて、無理のない貯金や資産運用を始めよう!

4人家族の生活を支えるための貯金や資産運用は、将来の安心感につながります。貯金や資産運用は、まずは無理なく続けられることが大切です。少しずつでも積み重ねていくことで、より安定した家計を築くことができますよ。今回ご紹介した「見直したい費用」や「始めやすい資産運用」のヒントを参考に、自分たちの家計に合った取り組みを始めてみてくださいね。

経験豊富なファイナンシャル・プランナーに相談をするのもおすすめ

「All About家計相談所」では、経験豊富なファイナンシャル・プランナーにお金に関する不安や悩みを無料で相談できます。一人ひとりの状況に合わせた専門的なアドバイスが受けられます。将来的なお金の不安や悩みを抱えている方、効率的な資産設計について相談したい方はぜひご利用ください。専門家の力を借りて、より安心できるマネープランを実現しましょう。

国民生活基礎調査(令和4年)

家計の金融行動に関する世論調査(令和5年)

家計調査 家計収支編(令和5年)