30代の平均貯金額はいくら?

この記事では、30代女性の平均的な貯金額を紐解き、どのように資産運用するのがいいか解説します。自分の状況と照らし合わせ、貯金に対する不安や疑問を解消していきましょう。

<目次>

30代女性の平均貯金額はいくら?

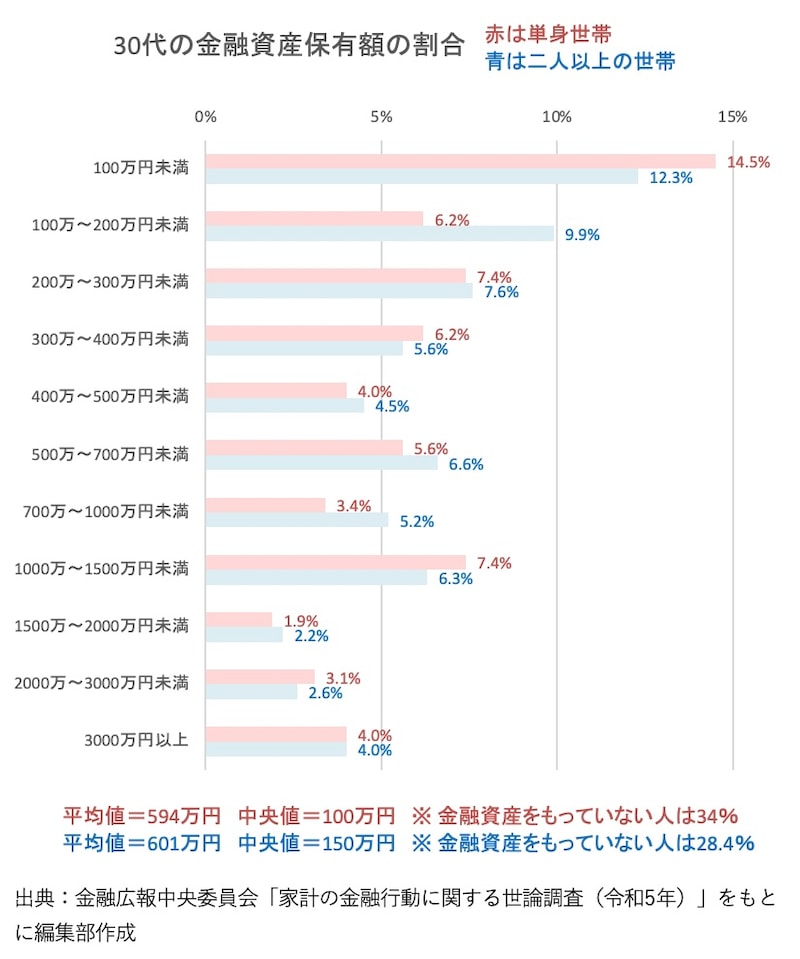

30代の女性はどれくらい貯金しているのでしょうか?参考として、「家計の金融行動に関する世論調査(令和5年)」の結果を見てみましょう。これは、全国の世帯を対象に実施された調査で、単身世帯や二人以上世帯の貯蓄や負債、資産運用の状況がまとめられています。この調査結果によると、30代(※)の金融資産保有額は、次の通りでした。なお、この金融資産には、「預貯金」だけでなく「株式」「債券」「投資信託」「保険」などが含まれます。

※ 金融資産を保有していない世帯を含む

30代単身世帯と二人以上世帯の金融資産保有額

この「平均値」というのは、データ全体の合計をデータの数で割ったもので、極端に大きかったり小さかったりする値に影響されやすい特徴があります。そこで、「中央値」を見てみましょう。これはデータを小さい順に並べたときの真ん中の値で、極端な値の影響を受けにくく実態に近い指標といえます。

30代の金融資産の中央値は単身世帯が100万円、二人以上の世帯は150万円でした。「この程度なら持っている」という人も多いのではないでしょうか。ただし、これは男女合わせた数値なので、30代女性を限定して見てみましょう。

総務省が公開している「2019年全国家計構造調査」によると、単身世帯の30代女性の金融資産残高は約408万円です。この調査では中央値のデータはありませんが、30代女性の金融資産(408万円)が、前出の30代単身世帯の金融資産の平均値(594万円)と比べて低いことから、30代女性の金融資産の中央値も100万円より低いと考えられます。

30代の預貯金と資産運用の割合

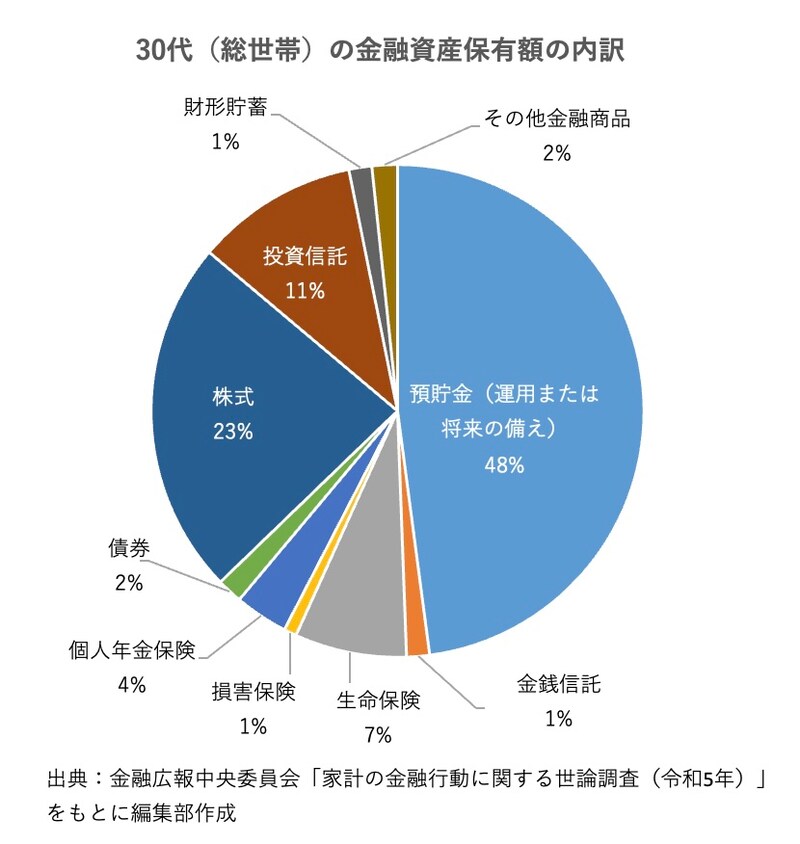

30代女性の金融資産がどれくらいあるか分かったところで、具体的にどのような資産を持っているのか見てみましょう。

30代(総世帯)の保有する金融資産の内訳

同年代の貯金額より少ないかも?そんな人はAll Aboutの無料FP相談

30代女性はいくら貯金するべき?ライフイベントに必要になるお金

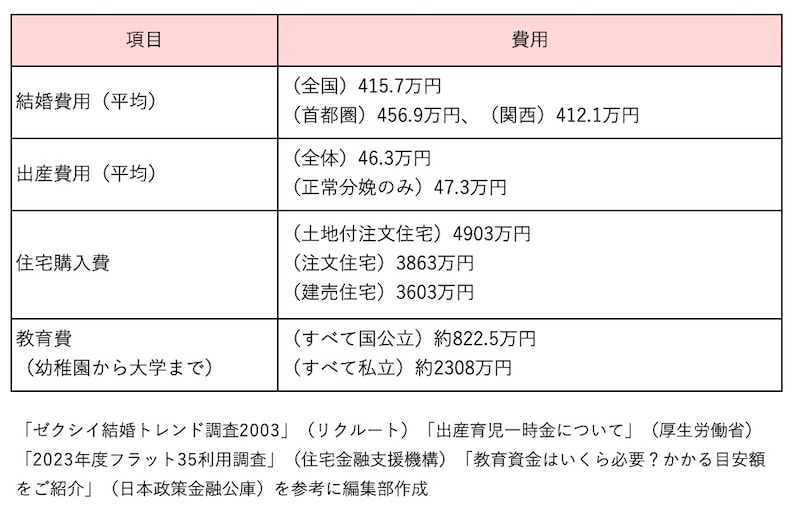

では、現実的にどれくらいの貯金があれば安心なのでしょうか? 30代には、さまざまなライフイベントが控えており、それぞれにまとまった資金が必要になるため、若いうちに計画しておくことが大切です。ここでは、ライフイベントに必要になる費用の一例を紹介します。

ライフイベントに必要となる費用の一例

30代女性におすすめの貯金方法&資産運用!5選

ここからは、30代女性におすすめの貯金方法と資産運用を紹介します。 30代は、キャリアアップ(キャリアチェンジ)や、結婚、子育てなどで生活が大きく変わる時期です。このタイミングで、しっかりと貯金する習慣を身につけておきましょう。自分の生活や目標に合わせて、無理なく実践できるものを選んでみてくださいね。1. 先取り貯金

先取り貯金は、給料日に決まった金額をまず貯金して、残ったお金を生活費としてやりくりする方法です。

先取り貯金の目安は月収の15~20%といわれています。例えば、手取りの収入が30万円の場合、4万5000円~6万円を給料日に貯金口座へ移しましょう。自動振替などを設定し、自動的に貯金口座へ移動する仕組みを作っておくと手間がかからず、貯金を忘れることもないので理想的です。

2. 財形貯蓄

財形貯蓄は、給与やボーナスから自動的に貯蓄する仕組みで、先取り貯金と考え方は同様です。給与から直接控除(天引き)されるため、最初に設定しておけば自然に貯蓄が増えていくでしょう。

例えば「毎月の給与から1万円を財形貯蓄する」などの設定が可能です。勤め先に制度があるかを確認し、利用可能であればぜひ活用してみましょう。

3. NISA(少額投資非課税制度)

NISAは、株式や投資信託など投資で得た利益が非課税になる制度です。2024年から制度がリニューアルされ、NISAをはじめた人が一気に増えたことでも話題になりました。NISAの「つみたて投資枠」では、毎月一定額を投資信託などで積み立てることができ、長期で資産を増やしたい人に向いています。

ただし、投資には元本割れのリスクがあります。市場の価格変動により、投資額が減る可能性もあるので、まずは余裕資金で行うことが大切です。

4. iDeCo(個人型確定拠出年金)

iDeCoは老後の資産形成を目的とした制度で、毎月、掛金を積み立てて60歳以降に受け取るといったものです。掛金は全額が所得控除の対象で、運用益も非課税なので節税しながら資産を増やすことができます。

ただし、投資には元本割れのリスクがあるため、まずは余裕資金で行うことが大切です。また、iDeCoで積み立てたお金は原則60歳まで引き出せない制限があるので注意が必要です。あくまで老後の生活資金として、長期的な視点で資産を形成したい人におすすめです。

5. 個人年金保険

個人年金保険は、将来の年金を準備するために保険料を積み立てる商品です。年金という点ではiDeCoと似ていますが、iDeCoは公的年金と併用して国が設けた制度であるのに対し、こちらは保険会社が提供している商品です。

中途解約すると元本割れのリスクがあるため、長期的に続けられるかが重要です。また信頼できる保険会社を選のもポイントの一つです。

ここまで5つの貯金方法を紹介しましたが、どれを選ぶかは人それぞれです。また、知識がないと「正しくできているか分からない」「続けられない」といったことが懸念されます。場合によっては元本割れを起こしたり、資産を減らしてしまったりするリスクもあるので注意しましょう。

資産運用を自分で始めて失敗……その前にAll Aboutの無料FP相談

30代女性が取り組みたい!貯金のコツとは?

30代女性が取り組みたい!貯金のコツとは?

・具体的な目標を立てる

貯金をはじめるにあたっては、具体的な目標を立てることが大切です。結婚や出産、マイホームや車の購入など目標金額とスケジュール(期限)を決めましょう。

さらに、貯金の経過を視覚化することでモチベーションを高められます。例えば、目標額をグラフにしたり達成度を定期的にチェックしたりすることで、進捗を実感できるでしょう。はっきりとした目標や経過を見ることができれば、無駄遣いを減らし貯金を続けやすくなりますよ。

・家計簿をつける

家計簿をつけると日々の支出を把握でき、無駄遣いを発見することができます。家計簿ノートやスマホアプリなど、自分が続けやすいかたちで記録をつけましょう。このとき、収入と支出を細かく分類することで、見直すべきポイントが見えやすくなります。

また、ひと月ごとではなく一年を通じて収支のバランスを取ることが大切です。例えば、ボーナスは計画的に配分して、赤字になりやすい月の支出を補うようにすると貯金を崩さずにやりくりできます。

・計画にゆとりをもつ

貯金をはじめるときは、どれくらいの生活費がかかっているかを把握し、無駄な支出を見つけて削減していくのが一般的です。ただし、無理な節約は長続きしないので、ゆとりをもたせるのもポイントです。

例えば、食費を大幅に減らすのではなく外食の回数を減らすなど、無理のない範囲で調整します。また、趣味や娯楽にも適度に予算を割り当てることで、ストレスなく貯金を続けられます。柔軟な計画を立てることも、貯金習慣を身につける上でとても大切ですよ。

・副業や転職で収入を増やす

貯金を増やすには、収入を増やすことも視野に入れていきましょう。キャリアアップを目指して転職を考えたり、就業規則に問題がなければスキルや時間を活用して副業に挑戦したりするのも一つの方法です。

転職を考える場合は、これまでの経験を生かせる環境で、より高い給与を目指していきたいところです。また、最近ではWebライティングや動画編集、画像制作など、スキルを身につけることで比較的高い報酬を得られる副業もあります。副業に取り組む場合は、自分の得意分野に合ったものを選択するのがおすすめです。

・固定費を定期的に見直す

固定費の見直しは大きな節約効果が期待できるので、真っ先に取り組みたいところです。固定費には、家賃や水道光熱費、通信費、保険などが挙げられます。これらを見直すことで、毎月の支出を大きく削減できるでしょう。

ただし、家賃を見直すのは簡単なことではありませんから、現実的なものから取り組んでみましょう。例えば、水道光熱費や通信費は利用状況に合わせてプランを変更したり、複数のサービスを一括契約したりすることで節約できるケースもあります。また、保険などは不要(もしくは過度)なオプションなどがついていないか見直していきたいところです。

安心できる将来のために、30代から貯金をはじめよう!

30代女性にとって、将来の安定した生活や夢の実現のために貯金は欠かせません。貯金をはじめる目標をはっきりさせ、家計簿をつけて無駄遣いを見つけるなど支出を管理するのがポイントです。またストレスなく続けるために、固定費の見直しや無理のない節約を心がけ、必要に応じて転職や副業で収入アップも視野に入れてみましょう。30代のうちに貯蓄習慣を身につけることで、漠然としたお金の不安を和らげ、安心できる将来を目指すことができますよ。自分に合った貯金方法を見つけ、コツコツと実践していきましょう!

経験豊富なファイナンシャル・プランナーに相談をするのもおすすめ

「All About家計相談所」では、経験豊富なファイナンシャル・プランナーにお金に関する不安や悩みを無料で相談できます。一人ひとりの状況に合わせた専門的なアドバイスが受けられます。将来的なお金の不安や悩みを抱えている方、効率的な資産設計について相談したい方はぜひご利用ください。専門家の力を借りて、より安心できるマネープランを実現しましょう。

家計の金融行動に関する世論調査(令和5年)

2019年全国家計構造調査

ゼクシィ結婚トレンド調査 2023

出産育児一時金について

2023年度 フラット35利用者調査

教育資金はいくら必要?かかる目安額をご紹介