計画的に老後資金を貯める!5つの基本

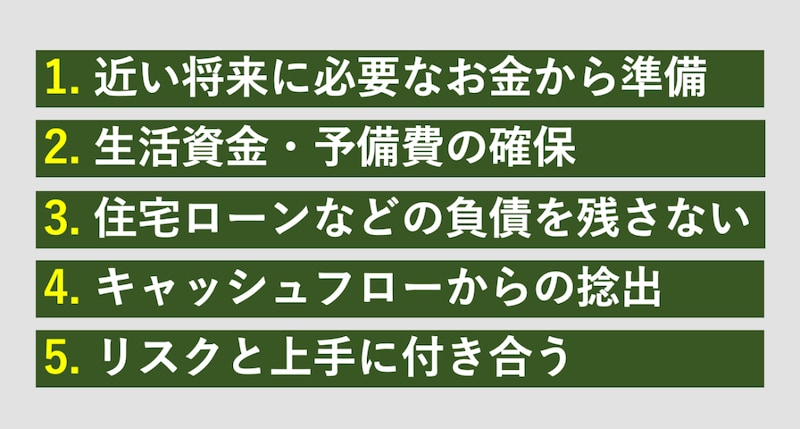

深野さん:老後資金を準備するにあたり、押さえておきたい5つの基本があります。どのように老後資金を準備していけばよいかわからないという方は、ぜひ参考にしていただければと思います。それでは上から順に、お話していきましょう。■老後資金を準備するうえでの5つの基本

老後資金を準備するために押さえておきたい5つの基本

まずは、「近い将来に予定されているライフイベントの資金から準備する」ことです。例えば、結婚や出産、お子さんの進学などにかかるお金ですね。ご自身の年齢にもよりますが、時間軸で考えると、“老後”というのはライフイベントの中で一番遠い将来のことになります。

遠い将来のお金より、まずは近い将来のお金の準備から行うことが基本です。優先順位が逆転していないか、一度考えてみてください。

次に「生活資金の確保」です。昨今は、新NISAやiDeCoなどを活用して投資することができます。もちろん投資することは構いませんが、やはり生活費と何かあった場合のために予備費を確保しておくことが大前提です。生活資金が足りなくなり、貯金を取り崩すことになれば、老後資金を準備することも難しくなってしまいますので。

3つ目は、住宅ローンなどの「負債を残さない」ことです。収入は、早い人であれば50歳前後あたりで頭打ちになります。60歳で再雇用になったとしても、収入は減るケースが多いです。65歳以降、年金生活になるとさらに収入は下がるでしょう。

入ってくるお金が減る分、出ていくお金を減らし、老後資金を準備していきたいところです。しかし、支出の割合が大きく占める住宅ローンなどがあると、支出を減らすのが難しくなります。そうならないためにも、住宅ローンなどの負の資産(負債)は、なるべく前倒しで返済しておくことも重要です。

また、住宅ローンの他に意外と多いのが、50代ぐらいで車のローンを組んでしまうケースです。50代であれば、基本的にローンは組まず、できればキャッシュで買ってもらいたいところです。

そして、あくまでも働いていることが前提にはなりますが、必要なものを買う場合は「キャッシュフローから捻出する」ことが大前提です。これが4つ目の基本になります。基本の1から4をしっかり踏まえたうえで、あとは「投資リスクと上手に付き合う」ことです。基本的には、長期積立分散投資をしながら、コツコツと老後資金を準備していくのがよいと思います。

【動画】深野先生のお話をもっと聞いてみたい方は、動画も併せてご覧ください。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など