はじめての投資で、いきなり100万円や200万円などの大金を投じるのはリスキーです。かといって、100円や200円の少額だと、投資したところで利益は「すずめの涙」です。間をとって10万円くらいから投資を始める場合、何から始めるのが良いでしょうか?

初心者にオススメのインデックス投資

はじめて投資をするなら、「インデックス投資」と呼ばれる投資法がオススメです。インデックス投資というのは、日経平均株価やダウ平均といった「指数」に連動する投資信託を、コツコツ買い増ししていく投資法です。過去のデータを調べてみると、ほとんどのアクティブ投資家(自分で投資先を選定して平均以上のリターンを目指す投資家)よりも、インデックス投資家のほうが好成績です(1)。

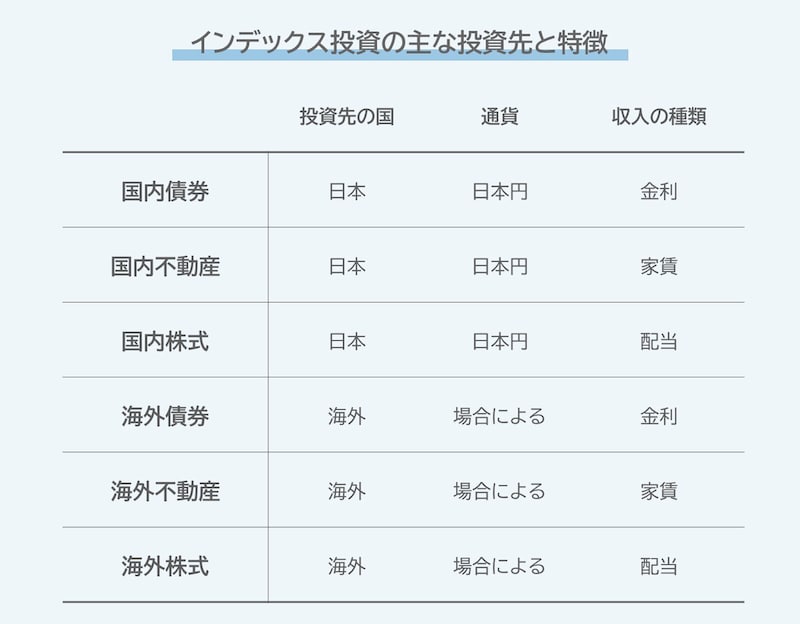

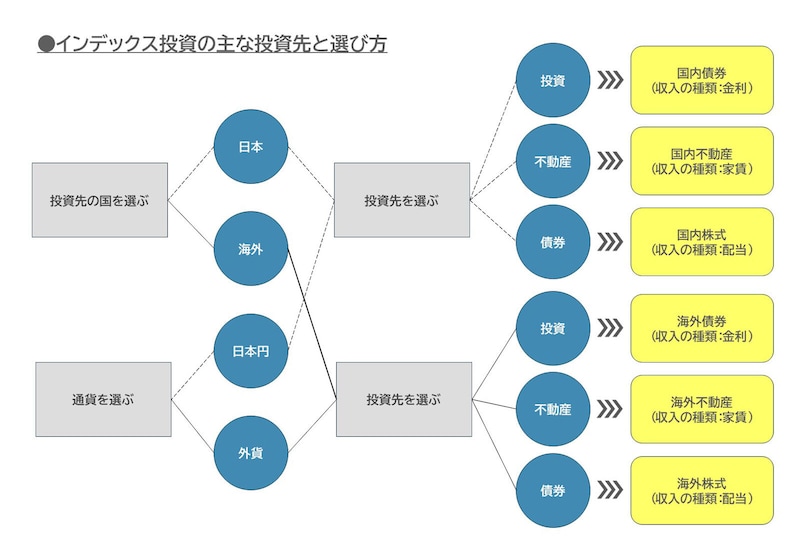

インデックス投資で選べる投資先は、主に6種類あります。以下の表をご覧ください。

表:インデックス投資の主な投資先

表:インデックス投資の主な投資先

実用的な話としては、海外に行く予定のある方は、渡航先の通貨建ての金融資産があると、その土地の収入源を持てるため便利かもしれません。たとえば筆者の場合、アメリカに友人が多いので、旅行へ行くなら「アメリカが良いな」と感じます。この場合、アメリカの債券などに投資しておけば、ドル建ての利息収入を受け取れるので、旅費を賄うのに役立つかもしれません。

つぎに、投資先の種類を選びます。インデックス投資でおなじみの投資先は、債券、不動産、株式の3つです。債券というのは「お金を貸して金利を受け取る」投資商品で、銀行がお金を貸し出すのと似ています。不動産は「不動産に投資して家賃収入を受け取る」投資商品で、インデックス投資なら小口でも始めることができます。最後の株式は「ビジネスオーナーになって、利益の一部を配当として受け取る」投資商品です。

ここで1つ注意点があります。

世間では「債券だから低リスク」「不動産だから中リスク」「株式だから高リスク」のように、投資先の種類によってリスクの大きさが分類されることがあります。これはあながち間違いではないのですが、そのときの社会情勢や、人気度合いによって投資商品のリスクが大きく変動しますから、うのみにすることがないようにしましょう。多くの場合、利回りが低すぎる投資商品や人気のある投資商品は割高でリスクが高い傾向があります。

たとえば、2021年は「債券投資」をするには危険な年でした。なぜかというと、債券に投資しても受け取れる金利が低く、割高だったからです。当時、債券への投資は、「高リスク、低リターン」だったのです。

どの商品に投資するかは、「どれくらいのリターン(目先の収入と、今後の収入増)があるか?」と、「どれくらいのリスク(収入減の可能性)があるか?」を天秤にかけて評価すると良いでしょう。

2024年6月現在、日本の国内債券は金利がゼロに近いため、筆者は国内の債券は「高リスク低リターンだろう」と考えています。逆に国内株式は不人気で安いので、国内の株式は「低リスク高リターンだろう」と期待しています。

アメリカの投資商品の場合は株式人気が過熱しているうえ金利も高いので、アメリカ株式は「高リスク低リターン」と警戒しています。一方、度重なる利上げで高金利になったことで、アメリカ債券は「低リスク高リターン」だと捉えています。

仮に筆者が「株式と債券を半分ずつ、国内資産と海外資産を半分ずつ買いなさい」と言われたら、日本株式を財産の半分、海外債券を財産の半分買います。株式は好景気に強く、債券は不景気に強い財産です。

もちろん、これらはあくまで筆者一人の見解であって、認識に間違いもあるかもしれません。投資先を選ぶ際には、自分で資料を集めて、自己責任で比較検討しましょう。うまく資産を配分できれば、手堅く金融所得を手に入れることができるでしょう。

参考資料

(1)調査:SPIVA U.S. Scorecard(2022)