老後資金が足りないなら、教育費は奨学金利用を検討すべきですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、47歳の女性の方。お子さん3人の教育資金は用意したものの、老後資金まで準備できるかは不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子ども3人の教育費は準備したが、老後のお金まで準備できる?

そうママさん(仮名)

女性/パート・アルバイト/47歳

関西/持ち家・マンション

■家族構成

夫(47歳/会社員)、長男(17歳/高校2年)、次男(12歳/中学1年)、三男(9歳/小学4年)

■相談内容

正社員として勤めた職場を退職し、扶養内のパートとして働いています。退職以降、全く貯金ができず、子ども3人の大学資金は準備しましたが、自分たちの老後資金が心配です。来年長男が大学受験なので、奨学金を借りた方がいいのか迷っています。主人は浪費家で、お金のことを話すと消費者金融で借りてしまうことが何度かあり、これ以上支出を減らすことは難しいです。家計費で削減できることがあれば、アドバイスいただきたいです。

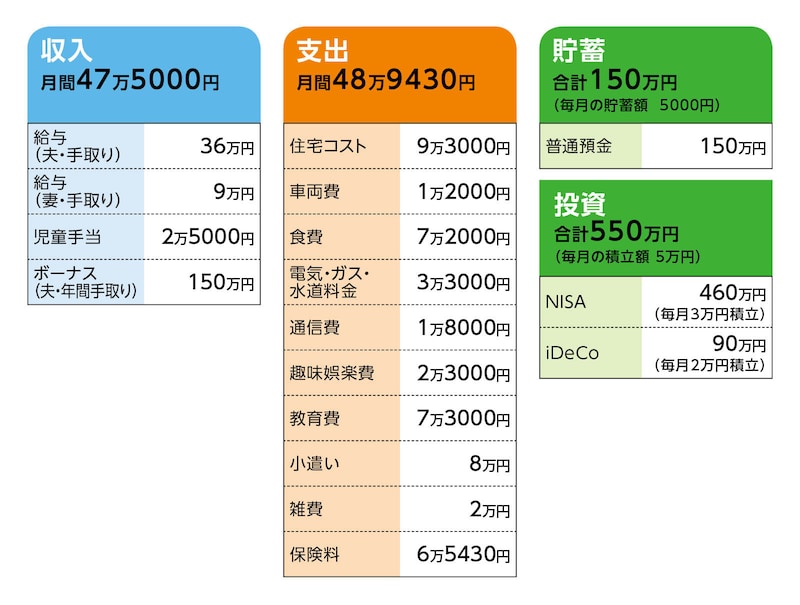

■家計収支データ

相談者「そうママ」さんの家計収支データ

(1)ボーナスの使いみち

固定資産税16万円、NHK受信料3万円、旅行30万円、学校費22万円、家電等の大きな買い物20万円、誕生日・お年玉10万円、生活費の補てん10万円、ふるさと納税10万円、散髪代5万円、貯蓄25万円~(旅行、家電等の大きな買い物で余れば貯蓄に)。

(2)加入している保険の保障内容

[夫]2万2560円

・終身保険(90歳払込終了、死亡200万円)=毎月の保険料2720円

・逓減定期保険(保険期間56歳、死亡800万円)=毎月の保険料1040円

・家族収入保険(保険期間60歳、月額12万円)=毎月の保険料3740円

・個人年金保険(50歳払込終了、60歳から10年確定、年金額14万1000円)=毎月の保険料1万円

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料2400円

・がん保険(終身保障終身払い、一時金50万円)=毎月の保険料2660円

[相談者]2万9220円

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料2050円

・がん保険(終身保障終身払い、一時金50万円)=毎月の保険料2170円

・終身保険(48歳払込終了、死亡保障500万円※三男大学入学時に解約予定、解約返戻金340万円)=毎月の保険料2万5000円

[子]1万3650円

・長男/学資保険(17歳満期、満期金100万円)=毎月の保険料4710円

・次男/学資保険(17歳満期、満期金100万円)=毎月の保険料4410円

・三男/学資保険(17歳満期、満期金200万円)=毎月の保険料4530円

・・・・・

他に払込終了の保険商品

・夫/終身保険(死亡200万円)=長男大学入学時に解約、解約返戻金120万円

・相談者/終身保険1(死亡200万円)=長男大学入学時に解約、解約返戻金110万円

・相談者/終身保険2(死亡320万円)=次男大学入学時に解約、解約返戻金375万円

・相談者/終身保険3(死亡200万円)=長男大学入学時に解約、解約返戻金110万円

・相談者/個人年金保険(50歳から10年確定、年金額27万5000円)=子どもの教育資金として適宜解約予定

(3)進路について

次男、三男の方はともに公立高校、また3人とも大学は自宅から通学可能な私立大学を想定。

(4)住宅ローンについて

完済2027年、金利1.1%(10年固定、2026年まで)、現在のローン残高250万円。

(5)夫の退職金制度の有無等

退職金額1000万円。60年定年、65歳まで再雇用制度あり。

(6)相談者の前職の収入

手取りの給与24万円、ボーナス年間60万円。

(7)家族の小遣いの内訳

夫7万円、相談者5000円、長男5000円。

(8)ご主人の小遣い事情について

相談者コメント「主人はたばこ代、趣味の買い物、パチンコで月7万円以上使用します。足りなくなると、少額ですが、消費者金融で借りてしまうことが何度もあり、なかなか節約を促せません。お小遣いは現金で3万円を渡しているのですが、その他はカード払いで、夫の小遣いで月7万~10万円の変動があります。お金を節約してほしいというと、追加でお金が必要だと言いづらいようで、定期券を解約したり消費者金融で借りてしまったりしたので、現金だけでなくカードを渡すようにして現在に至ります」

■FP深野康彦の3つのアドバイス

アドバイス1 老後資金は準備可能。奨学金利用は不要

アドバイス2 ボーナスからは70万円の貯蓄を目指す

アドバイス3 65歳まで老後資金は取り崩さない

アドバイス1 老後資金は準備可能。奨学金利用は不要

ご相談の老後資金ですが、結論から先に言えば、十分準備ができると考えます。したがって、老後に備えるために、お子さんたちの大学進学時に奨学金等を利用する必要もありません。まず、今後ピークを迎えるお子さん3人の教育費ですが、その資金づくりを目的に一時払い等で払込済みとした4本の終身保険を、それぞれお子さんの大学進学時に解約すると、解約返戻金の合計は約710万円。また、現在、保険料を支払い中の学資保険3本の満期金の合計額が400万円。同じく終身保険の解約返戻金が340万円。合わせて約1460万円となります。

想定どおり、高校までが公立であれば、別途準備すべき教育資金は大学費用となります。私立文系の場合、大学自体にかかる費用(入学金、授業料等)は4年間で1人400万円前後。その他の費用(通学費、教科書代等)も含めて、ご相談者のそうママさんも言われているとおり、お子さん3人の教育資金は準備できることになります。

アドバイス2 ボーナスからは70万円の貯蓄を目指す

それを踏まえて、夫が60歳、定年を迎えるまでの試算をしてみます。まず、今後13年間の収支ですが、その間、確実に減少するのは、世帯収入については児童手当。支出については、保険料と教育費、住宅ローンの負担です。

このうち、今後、手にする児童手当の総額は138万円。対して、60歳までに払い込みが終了する保険の今後の保険料の払い込み額は合計で205万円ほど(ともに、正確には月単位での計算が必要ですが、ここでは年単位で計算)。したがって、ここでは便宜上、この両者は毎月の収支の試算では省き、差額67万円を最後の試算結果から差し引きます。

そうなると、今後の収支ですが、毎月の世帯収入45万円に対して、支出はあくまで計算上ですが、保険料が1万2000円に下がることになり、月43万6000円。また、2027年で住宅ローンが完済、それ以降は、さらに6万円下がって月の支出は37万6000円となります。

さらに、来年3月、ご長男が高校卒業すれば、教育費の家計負担は実質2人分となり下がりますが、その後、下のお子さんの年齢が上がれば、徐々に増えていくはずです。したがって、三男の方が高校卒業するまでの教育費は現状と同じ7万3000円と多めに計上して、その分、ボーナスに計上されている「学校関係の支出22万円」と「生活費の補てん10万円」は来年度以降「なし」とします。

そうなると、ボーナスからは来年度以降、少なくとも半分の70万円は貯蓄に回せるはずです。

結果、住宅ローンが完済となる2027年までの3年間(実質3年半)は毎月1万4000円、ボーナスで年間70万円貯蓄できますから、その間の貯蓄はざっと計300万円。

それ以降、いただいたデータから計算すると、完済となる住宅ローンは月額6万円ほど(残りはマンションの管理費・修繕積立金)となりますから、三男の方が高校卒業となる2032年3月までの5年間はさらに貯蓄額が増え、年間約160万円の貯蓄が可能となりますので、計800万円。

さらにその後は教育費の負担がなくなりますので、定年となる2036年3月まで年間248万円の貯蓄が計算上は可能となります。これを5年間継続すれば1240万円。これに先の300万円と800万円を加算すると、ざっと2340万円。これに、実際は預金だけでなく、一部はNISAやiDeCoに回っていますが、それらを含めて、今ある金融資産と合算すれば3040万円となります。

一方、定年までのまとまった支出としてクルマの買い替えがあります。回数は2回程度、予算は計300万~400万円でしょうか。それに先の、児童手当と60歳までに払い込みが終了する保険料の差額67万円も差し引くと、およそ2600万円。これに退職金1000万円、個人年金保険の年金総額140万円を加算した3740万円が、老後資金となります。

アドバイス3 65歳まで老後資金は取り崩さない

老後資金については、老後の生活費についてまだ不確定な部分は多いですが、ご夫婦の公的年金に対して、生活費が月3万円不足ならば、35年間で1260万円が必要。それに老後の予備費(介護・医療費、住宅リフォーム費用、クルマの買い替え等)として2人分1000万円ほどを想定しても、100歳でまだ1480万円が手元に残ります。月5万円不足でも残るのは600万円以上。したがって、老後資金もほぼ心配はないということになります。ただし条件があります。定年後、65歳までご夫婦で収入を得ること。黒字になるほどは必要ありません。老後資金を取り崩さない、あるいは取り崩しても月3万円程度となるくらいの収入が確保できれば十分です。

もうひとつは、ご主人の支出をどれだけ管理できるかです。「現金で3万円を渡しているのですが、その他はカード払いで、夫の小遣いで月7万~10万円の変動があります」とのこと。この支出分は、データにある程度反映されていると思いますが、それでも支出が多い状況が続けば、先の試算は数字が異なってきます。

ご主人については、もっとも避けたいのがカードローンの利用や消費者金融への借り入れをすること。それが習慣化して、小口であっても何口も借りてしまうと、十分家計リスクとなります。渡されているクレジットカードで、リボ払いの他、ローンやキャッシングも可能なら、しばらくは使わない方が望ましいかもしれません。

同時に、ご主人に節約をあまり強要すると逆効果とのことですから、そうママさんがこれまで許容されている範囲のおこづかいの追加は行っても構わないと思います。併せて、これ以上支出が増えると、教育資金がきびしくなるとも伝えるべきでしょう。

また、実際の家計管理ですが、少なくとも毎月の支出については、とくに節約をしなくても構いません。ただし、ボーナスからは確実に貯める。目標は、先の試算で示したとおり年間70万円です。当初は無理だとしても、教育費が下がり、保険料負担が減れば可能です。住宅ローンが完済する頃には、毎月の貯蓄も含めてかなり高いペースで貯蓄ができるはずです。

そうママさんは、現金ではなく保険で教育費を準備するなどの工夫など、ご主人のことも考慮し、上手に資金づくりをされていると感じました。したがって、必要以上に将来を不安視せず、今までどおりの家計管理を継続し、今後発生する「家計の余裕」を貯蓄に回すことを意識すれば、老後資金の確保も可能だと考えます。

相談者「そうママ」さんから寄せられた感想

貯金ができなくなり、今後の先行きが不安で、退職したことを後悔し悩んでいました。先生に細かく試算していただき、奨学金を借りる必要がないこと、老後資金も貯められることがわかり安心しました。今後も主人を見守りつつ、節約を心がけて生活していきます。このたびは、このような貴重な機会をいただきましたこと、感謝申し上げます。深野先生、編集部の皆様、ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武