給与明細には、大きく分けて3つの内容が書かれている

給与明細のフォーマットは会社によって異なりますが、大きく分けて「勤怠」「支給」「控除」という3つ内容が記載されています。

給与明細のフォーマット例

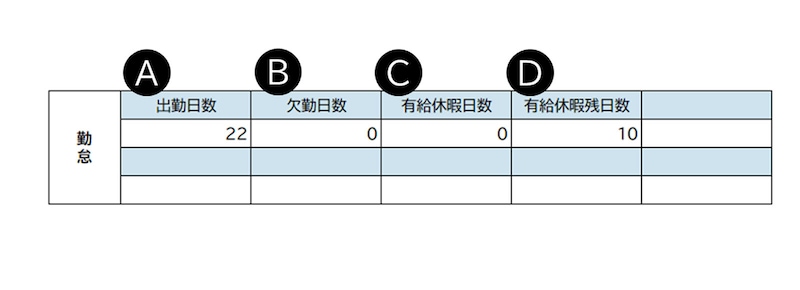

「勤怠」欄には、出勤や休暇などの勤務状況が書かれています。

給与明細の「勤怠」欄について

「欠勤日数(B)」も欠勤した日数で、欠勤した日に対しては給与が支払われません。

「有給休暇日数(C)」は、労働基準法で定められている休暇=年次有給休暇の日数です。有給休暇を取得して休んだ場合、賃金は支払われます。有給休暇の日数は継続勤務年数によって決まり、有給休暇日数の残りが「有給休暇残日数(D)」です。

会社によっては、時間外や深夜、休日の労働時間などが細かく記載されることもあります。

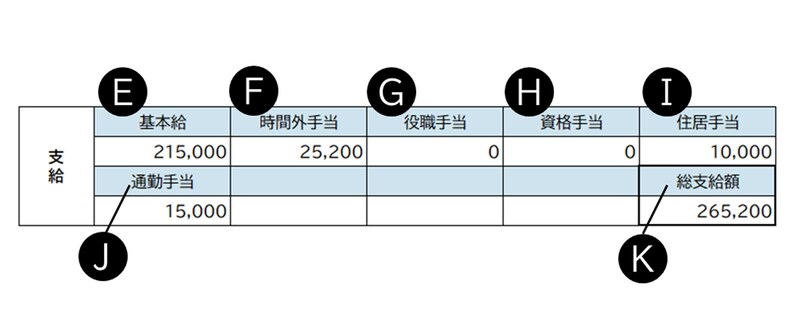

▼支給欄に書かれていること

給与明細の「支給」欄について

「基本給(E)」は、給与のベースとなる賃金です。一般的に、仕事の内容や責任の度合い、年齢や勤続年数などを基準にして決められ、毎月一定額が支給されます。

各種手当は会社によって採用している手当がさまざまで、見本にある手当((F)~(J))のほか、深夜手当、休日手当、地域手当、単身赴任手当、特殊作業手当などがあります。

基本給と各種手当を合計したものが、その月の「総支給額(K)」です。

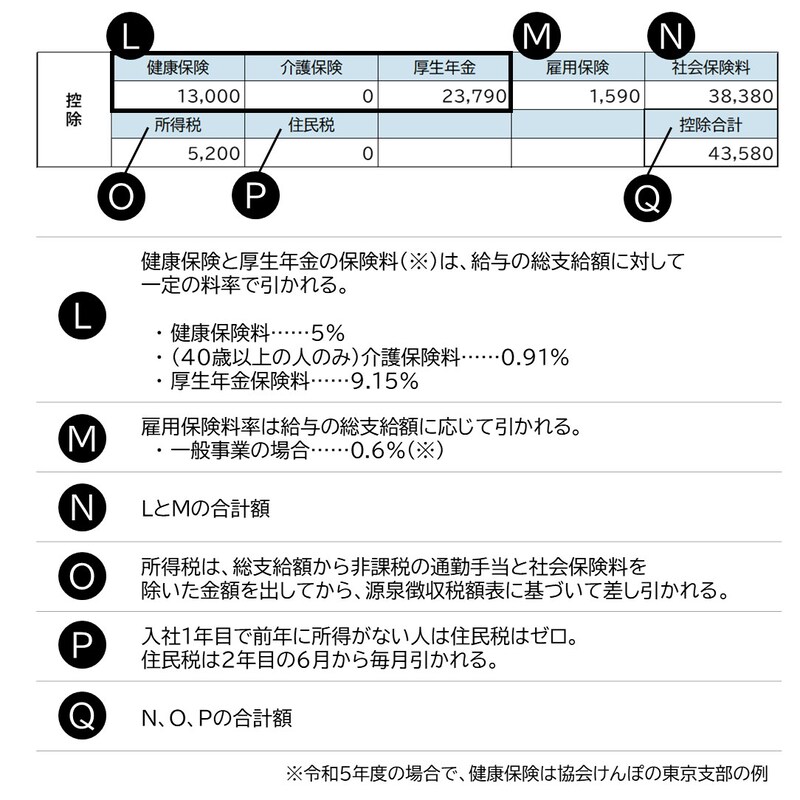

「控除」の欄にある、3つの保険料を見てみよう

給与明細の「控除」欄について

「健康保険(L)」は、勤務先で加入する健康保険の保険料のこと。会社員は勤務先や業界ごとに運営する健康保険組合か、全国健康保険協会(協会けんぽ)の健康保険に加入していて、その保険料が給与から差し引かれています。40歳以上になると、介護保険料も健康保険料と一緒に納めることになります。

「厚生年金」は、公的年金である厚生年金の保険料です。会社員や公務員は厚生年金に加入しているので、厚生年金保険料も給与から引かれます。

健康保険と厚生年金の保険料は、給与の「総支給額」を基にした標準報酬月額(等級で区分した金額)に一定の保険料率を掛けて算出し、その保険料を会社と折半して給与から差し引く仕組み。料率は組合ごと、協会けんぽの場合は都道府県ごとに決まっていて、毎年見直されます(見本は令和5年度の料率による社員の負担分)。

ちなみに、厚生年金の加入者は国民年金第2号被保険者になりますが、国民年金の保険料は厚生年金全体から拠出されるので、自己負担はありません。

「雇用保険(M)」は、正式には労災保険と並ぶ「労働保険」の1つですが、税務面では社会保険料の1つとされているので、会社員の社会保険は3つと考えて問題ありません。労災保険の保険料は全額、雇用主が納めるため、給与からは引かれないからです。

雇用保険は会社員の失業時や教育訓練、育児休業、介護休業などの際に給付金を支給する制度で、保険料は給与の「総支給額」に直接、保険料率をかけて算出します。負担する保険料は会社のほうがやや多く、自己負担分は一般事業で0.6%。農林・水産、清酒製造、建設の事業では0.7%になります(令和5年度)。

引かれる税金についても要注意

会社員は、税金も所得税と住民税の2つが給与から天引きされます。ただ、前年に所得がない新入社員の場合、1年目は所得税だけ引かれるので、負担は少なくなっています。「所得税(O)」は、1年間の所得、会社員の場合はボーナスを含めた年収に応じて金額が決まりますが、1年分をまとめて支払うのは大変なので、毎月の給与やボーナスから少しずつ源泉徴収し、勤務先が本人に代わって国に納めています。金額は、税務署が定めた源泉徴収税額表を基に、扶養親族に応じて決まります。概算で徴収されているため、会社の年末調整や、必要に応じて確定申告を行うことで、最終的な所得税額を確定して精算します。

「住民税(P)」は、居住する地方自治体に支払う税金で、市区町村税と都道府県税の2種類。前年の所得に応じて税額が決まり、毎月の給与から均等に支払います。前年に所得がない新入社員の場合は、2年目の6月から住民税が引かれるようになり、手取り額にも影響することを覚えておきましょう。

このほかに財形貯蓄を行っている人や、団体生命保険に加入していたら、控除欄にその金額も記載され給与から差し引かれますが、人によってその部分の有無は異なります。

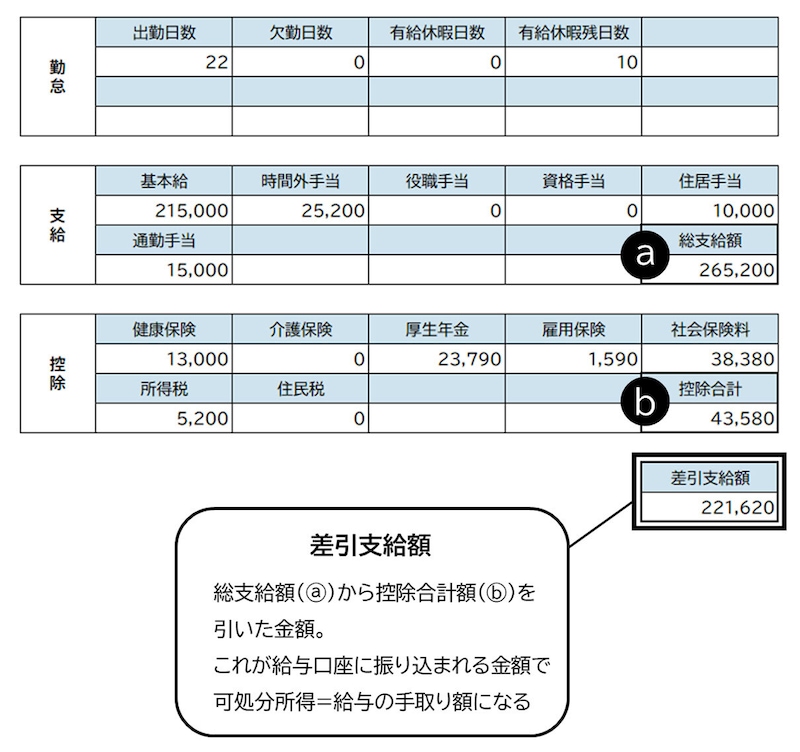

「手取り額」って何?

給与明細の「総支給額」「控除合計」「差引支給額」について

通常、給与の総支給額を「額面」というのに対し、社会保険料と税金を引いた金額を「可処分所得」といい、これが「差引支給額」であり「手取り額」になります。

残業の多い月や少ない月、基本給や手当のアップなどで給与の支給額と引かれる金額は増減するため、自身の給与明細と手取り額については、毎月きちんとチェックしていくことが重要です。