毎月の生活費はお互い、7万円ずつ出し合ってやりくりしています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、収入が不安定な自営業の夫の年金がほとんどないため、今後やっていけるのかが心配だという51歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

60歳を過ぎて働けなくなったときにどうするかを考えていないようです

■相談者

ゴンさん

女性/会社員/51歳

関東/借家

■家族構成

夫(40歳代)

■相談内容

定年後の生活費のための貯蓄についてです。配偶者は自営で収入は不安定です。仕事に関しては必要最低限の収入があればよいという考えであり、私も彼の収入はあてにはしていません。無職の期間も長かったので年金もほぼないと思います。私自身の収入と貯蓄と働き方でよいのか診断していただきたいです。毎月の支出は年平均の生活費です。社会保険料、車の維持費(2台保有)、携帯電話料、小遣いなどは個人での支出としています。私個人の家計簿は別途あります。

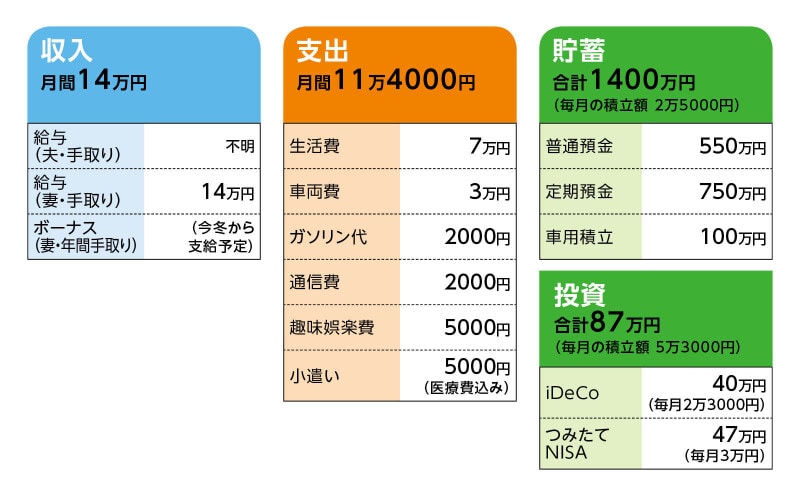

私の収入、手取りは14万~15万円。今年から契約社員から正社員になったため、ボーナスはこの冬からあります(額不明)。貯蓄額は投資額も含めて約1500万円くらいです。個人の出費として、携帯電話、車の維持費、趣味、雑費、医療費、保険料くらいです。

毎月の生活費はお互い、7万円ずつ出し合い、月14万円で一年間やり繰りし、年度末に翌年の金額を上げるか話し合いで決定しています。家電の買い替え、交際費、旅行費など二人の生活に必要なものはここから出しています。同居してからの6年で生活費としての貯蓄は60万円くらいになります。

主人は現在の生活を維持するのであれば、毎月7万円の負担がずっと続くことは理解していると思いますが、60歳以上の自分が働けなくなった場合の財源についてはあまり考えていないように思います。働けるうちは今のままで大丈夫だと思いますが、元々、働くのは生活のための最低限の収入があればよいという考えの持ち主のため、彼の収入を期待せず(でも信頼はしています)、私の収入でどれだけ支えられるか知りたいと思います。なので、主人の収入額を今後も把握しようとは思いません。65歳までは、主人の個人的支出と生活費7万円があるとしての仮定で診断をお願いします。

■家計収支データ

相談者「ゴン」さんの家計収支データ

■家計収支データ補足

(1)家計について

趣味は旅行で、日帰りも含めて年10万~15万円。その他、料理、洋裁、編み物、読書など、ほぼ生活の一部になっているので、個人の支出はあまりありません。二人の毎月の生活費14万円の内訳は、以下のとおりです。住居費5万2000円(駐車場代込み)、食費4万円、電気・ガス・水道料金1万5000円、趣味娯楽費1万5000円、雑費8000円、毎月の貯蓄額1万円。共有の貯蓄額60万円。

(2)貯蓄と投資の内訳について

50歳になった時点で、定期預金を投資に移行してもよいと思ったので、iDeCo、つみたてNISAを開始しました。毎月の収入からではありません。投資は500万円か全資産の30%くらいまでと思っているので、そのうち、つみたてNISAは減額していくつもりです。

(3)自動車について

4年前に新車を購入した時点から、毎月3万円を積み立て、車のメンテナンス代、税金など維持費はすべてそこから支出。15年で250万~300万円貯蓄できるように考えています。トラブルで買い替えが必要になった場合は、その時の積立額で購入できる範囲でするつもりです。今のところ、維持費は年間20万円かかっている計算になります。主人の車に関しては主人が自分で管理しています。車両費も、長く乗るためにメンテナンス費などを渋りたくないので必要経費だと思い、この形をとっています。

(4)加入保険について

本人/生命保険(終身タイプ、60歳まで払い込み、死亡保障300万円、60歳から5年間隔で60万円戻ってくる=年払い保険料12万円

夫は、未加入。

(5)働き方について

65歳定年で、70歳まで再雇用あり。退職金は若干あり。特に問題がなければ、今の会社で継続していく予定。

(6)公的年金について

65歳時点で、125万円くらい。夫は未確認。

(7)夫の働き方、収入について

たぶん、今すぐにでも辞めたいと思っていると思います。仕事はいまでもセーブしていると思いますし、このくらいの貯蓄と年金でいけると思えば、その時点でリタイアするでしょう。反対に必要であれば、いくつになっても、どんな仕事でもすると思います。

■FP深野康彦の3つのアドバイス

アドバイス1 65歳までに、一人なら十分な金融資産を残せる

アドバイス2 65歳以降は配偶者の生活費が続けば問題なし

アドバイス3 リスクを考えれば70歳まで働き、年金の繰り下げを

アドバイスの詳細はこちら>>