教育費、いくら必要? どうやって貯めている?

大切な子どもの「教育費」。みんなはいつまでにいくら位貯める予定なのか、またどんな貯め方をしているのだろうかと、気になるものですよね。今回、オールアバウトでは小学生以下のお子さんのいる世帯を対象に、「子育てのお金に関するアンケート」調査を実施(2020年12月実施。子育て世帯の約300人が回答)。その中で「教育費」について以下の質問に対する回答をまとめてみました。

- 第1子が18歳になる時点で、どの程度貯めておきたいですか?

- 教育費目的で保険に入っていますか?

- 教育費をどのように貯めていますか?

1. 第1子が18歳になるまでに、どの程度貯めておきたい?

アンケート結果は以下のとおり、「500万円位貯めておきたい」と考えている人が51人で最多となり、家計状況によって金額の多寡はありますが、それぞれしっかり貯めていく予定だということがわかります。

500万円を貯蓄の目安とする人が最多

ただ、「特に考えていない人」の割合が多いのが少し気になるところです。さらに掘り下げて、「教育費をどのように貯めていますか? 工夫されていることがあれば教えてください」という質問回答を見てみましょう。

- 学資保険で貯めている

- お年玉や児童手当を貯めている

- 財形貯蓄や定期積立で貯めている

- 教育費として別枠で貯めているわけではない

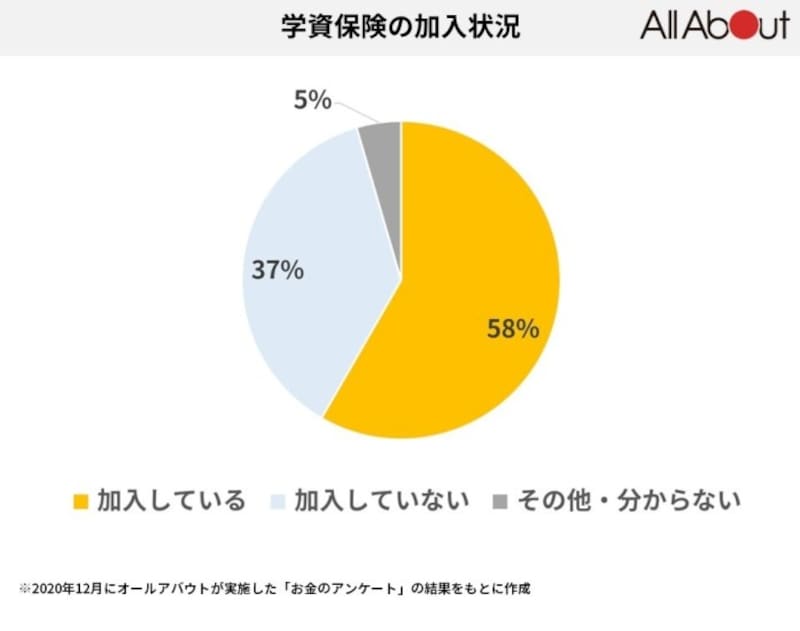

2. 教育費目的で保険に入っていますか?

教育費の貯め方として、教育費目的で保険に加入している方が全体の約6割いるという結果になりました。

約6割の人が教育費目的で学資保険に加入

学資保険以外にも終身保険や変額保険などの積立型保険が含まれます。また、保険料を負担する契約者が親ではなく、(子どもから見て)祖父母というケースも。

3. 教育費をどのように貯めていますか?

さらに、どのように貯めているのかを6つのタイプ別に見てみましょう。- 預貯金タイプ

- 保険タイプ

- 金融商品タイプ

- 預貯金+保険タイプ

- 保険+金融商品タイプ

- 預貯金+保険+金融商品タイプ

「児童手当をそのまま貯蓄。信用リスクを負う必要のない銀行預金においている」「児童手当、お年玉、入学祝いなどはすべて手をつけずに貯めている」「毎月先取りで積み立てている。それとは別に児童手当は全額子どもの貯金に回している」「保育料無償化の前までは月5万円(子ども手当含む)、無償化になってからは月7万5000円、小学校になったら月5万円を子どもの普通預金口座に貯金している」など。

児童手当やお祝金・お年玉を貯めつつ、毎月の定期積立で貯めている人が多いようです。中には、「コロナの給付金はそのまま手をつけず、教育費として貯金した」という方も。

■保険タイプ

「学資保険と終身保険を組み合わせている」「子どもが産まれてから月5000円積立をはじめ、まとまったお金ができれば、一括支払で学資保険に回す」「終身保険として、ボーナスから年間30万円を入れて貯めている」「0歳時に学資保険や終身保険を全納、一括払いした」「まとまったお金ができると教育費用として取り分け、一時払いの保険に加入」。

教育費目的の保険に加入している割合は約6割になりますが、毎月コツコツ保険料を払っている場合もあれば、家計に余裕がある時に一時払いや前納するケースもみられました。

■金融商品タイプ

「ジュニアNISAを活用している」「最近は10年満期の社債を利用して運用している」「児童手当を別口座に入れ、投資信託で積立をしている」「投資信託の積立と国内株式で運用している」など、株式や債券で運用しているケースや児童手当などのお金を投資信託で毎月積立て運用しているケースが多いようです。

■預貯金+保険タイプ

「学資保険にプラスして児童手当を貯めている」「学資保険とお年玉貯金、祖父母からの援助金を貯金」「児童手当を学資保険に。プラスして給与口座から自動で積立預金をしている」「学資保険と児童手当の2つに分けて貯めている。教育費は安定第一で投資には回さない」「一人目は学資保険で貯め、二人目はボーナスなどある程度まとまったお金を貯金するようにしています。児童手当が入金されれば、それぞれの子どもの口座に振り分けて貯めている」。

安全ではあるけれど、いつでも引き出しができる預貯金と、確実に貯まるけど満期前に解約してしまったら元本割れを起こす積立型保険。両方のメリット・デメリットをカバーできる組み合わせと言えるでしょう。

■保険+金融商品タイプ

「学資保険とジュニアNISAで貯めています」「学資保険と外貨預金に数百万円回し、取り崩すことができないようにしています」といったように、学資保険で確実に貯めながら、リスクをとって金融商品で貯めるているという方も。

■預貯金+保険+金融商品タイプ

「低返戻型終身保険と先取り貯蓄、ジュニアNISAを組み合わせて貯めている」「学資保険と児童手当やお年玉を貯金。また子ども名義で国債を買っている」「一人目と二人目は学資保険で、三人目はジュニアNISAで貯めている。あとは財形貯蓄、給料やボーナスからも貯金」など。

預貯金と保険、金融商品の3つを組み合わせるには、金融商品の知識が豊富で、家計にかなり余裕がないと実現は難しいでしょう。しかし教育費はバッチリ貯まること間違いなしです。

今回のアンケート調査では、みんながいくら位教育費を貯めたいと思っているか、またどんな方法で貯めているかがよくわかる結果となりました。ぜひ教育費の貯め方の参考にしていただけると嬉しいです。

【関連記事をチェック!】

子どもの習い事で一番人気は?費用はいくらかけている?