実際いくらになる?支払ってきた保険料と入院時の給付金

わかりやすい数字にすると「1万円の給付金のために2~3万円の保険料を支払うことになる」と推察されるからです。

現状、大半の保険商品で「いくらの給付金のために、いくら保険料を支払うことになるのか」がわかりません。たとえば、入院日数に応じて給付金が支払われる「医療保険」の場合、手術や通院に対応した保障もセットされていると、様々な給付パターンが考えられ、給付額を想定できないからです。

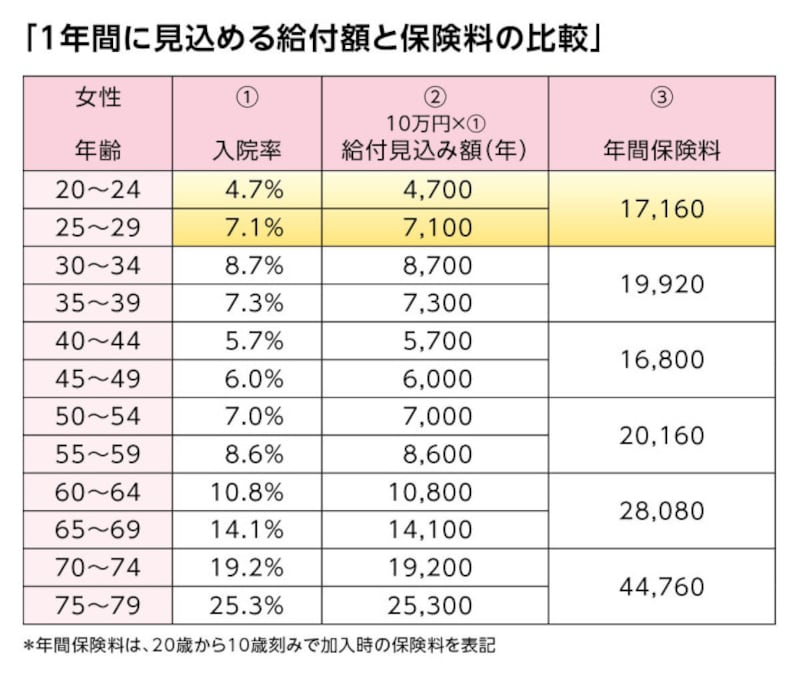

ところが、定額の「入院一時金」が支払われる保険では「人が入院する確率」から見込める給付額を算出し、保険料と比べることができます。早速、作ってみたのが次の表です。

表「1年間に見込める給付額と保険料の比較(女性)」

①の入院率は「人が1年間に入院する確率」です。厚生労働省の患者調査(2017年)と総務省統計局の人口推計(2017年10月1日現在)から算出しています。

また、②の1年間で見込める給付金の額は、次のように入院率から算出できます。

一時金給付額10万円のプランに20歳女性が加入する場合であれば、24歳までの5年間は以下のようになります。

同じようにして、25歳から29歳までの5年間についても算出できます。10万円(一時金給付額)×4.7%(入院率/年)=4700円(給付見込み額/年)

一方、保険料は20歳で加入すると29歳までの10年間、1430円(月払い)なので、③の年間保険料は以下の金額となります。10万円(一時金給付額)×7.1%(入院率/年)=7100円(給付見込み額/年)

1430円×12か月=1万7160円(保険料/年)

したがって、24歳までの5年間は4700円のために1万7160円を払い、その後29歳までの5年間は7100円のために1万7160円を払うことになる、と推計できます。

30歳からの加入であれば、最初の5年は8700円に対し、次の5年は7300円に対し、それぞれ1万9920円を払うと見られます。

このような試算を繰り返すと、総じて、見込み給付額の2~3倍もの保険料を払うような仕組みであることが伺えるのです。

こういった商品を販売している会社に限らず、多くの保険会社が「顧客本位」を標榜していますが、試算結果からは冒頭に書いたような疑問が浮かびました。

特定の商品における試算例を一般化するつもりはありません。とはいえ、文字数の都合で詳述はしませんが、別の会社の商品でも、似たような結果が出ています。

診断時に100万円が支払われる「がん保険」で、人ががんに罹る確率を用いて試算すると、見込み給付額の2倍ほどの保険料を払うと推計できるのです。専用口座に200万円積み立てると、100万円が保険会社の経費や収益となり、残りの100万円が給付金に回るイメージです。

さらに、ある大手生保の「定期保険」では、見込み給付額の4倍もの保険料を払う計算になる契約例もあります。

医療保険について覚えておきたい3つのポイント

1. 掛け金が低いほど良い

どんな保障制度でも、給付額は「掛け金-運営側の経費と利益」で、加入者全体の収支はマイナスになります。したがって、掛け金自体、少額であることが望ましいはずです。

2. 高齢での利用は控えたい

表では、高齢になるほど見込み給付額が上がっています。しかし、保険料も高くなっています。一時金のみの保障でなければ、さらに加入者の負担は重くなります。「高齢期の保障を民間の商品に頼ると、家計が傷みやすくなる」と、冷静に認識したいと思います。

複数の保険会社で医療保険などの商品設計に関わってきた方が「老後の医療費などは、健康保険と自費での対応が合理的です」と語られたことも付記しておきます。

3. 経費を抑えた運営がなされ、剰余金が還元されることが望ましい

保険会社が、給付金の支払額などを高めに見込むのは健全な経営のために不可欠なことでしょう。給付見込みと実績の差から生じる剰余金の相当額を「配当金」として加入者に還元する会社もあります。

ただし「配当金と言っても、散々経費を使った後のお金です」と語る保険数理の専門家もいます。経費を抑えつつ、剰余金がより多く返還される運営が望まれます。

本当に「加入者本位」の保障とは?

推計ではなく、開示されている実績から、収入に占める経費の割合は生保より低く、各種給付金支払額と剰余金の払い戻し額から、見込み給付額に対し1.2倍強の掛け金負担で済むことがわかります。

都道府県民共済の保障を提供している全国生協連は、制度について「暮らしの保障を必要とする人々が創る『助けあい』の輪」と定義していますが、有言実行と評価していいのではないでしょうか。

※この記事は、掲載当初協賛を受けて制作したものです。