将来の備えに…かさむ保険料

家計の状況について「保険貧乏です」と説明する人たちがいます。共通しているのは、老後のお金に関する不安などから貯蓄性が語られる保険に多額のお金を使っていることです。

結論から書くと、保険商品を利用した貯蓄はお勧めできません。営業担当者や代理店への手数料が高く「積み立てや運用に回るお金が少ない」からです。顧客側から見ると「自己資金が大幅に減った状態から積み立てや運用が始まる」不利な仕組みなのです。

また、保険では、通常、固定の低金利で長期契約を結ぶことになります。金利が低い時、検討に値するのは、住宅ローンなど、長期間お金を借りる場合です。お金を増やしたい人は、保険以外の手段を選択するほうが良いのです。

残念ながら、保険の営業現場では、手数料や金利等に関するまっとうな金融教育が行われておらず、誤った商品説明が通用していて、一般の人が高額契約を結ぶ原因になっていると思います。特に誤認されているのは次の3点です。

1. 「元本割れ期間」はあるものの、長期的には預金よりお金が増える

この説明には2つ間違いがあります。重要なので長めに説明します。まず、預金との比較は無理があります。預金はいつお金を引き出しても元本割れしませんが、保険では10年超の元本割れ期間があることも珍しくありません。保険会社に限らず、金融機関だからといって、特別な運用のノウハウを持っているわけではないので、契約初期に生じた手数料等の埋め合わせに時間がかかってしまうのです。

このように預金と保険ではリスクが全く違うので比較は禁物です。

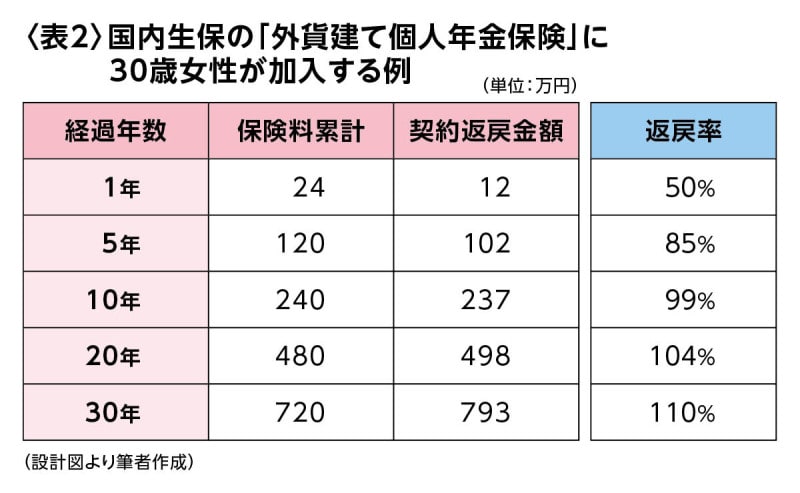

次に将来の払戻額を保険料総額で割った「返戻率」を用いて「10年を過ぎると元本を回復し、30年後には110%まで増えます」といった説明をするのも間違いです。

物価が上がり貨幣価値が下がるリスク、保険会社が破綻するリスクなどを考慮して、将来のお金の価値は額面より割り引いて評価しなければならないからです。

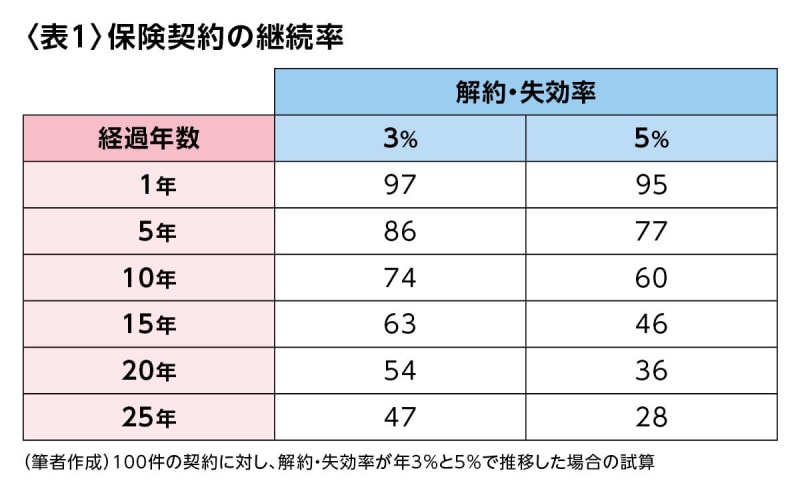

さらに中途解約の可能性も無視できません。生命保険協会の年次統計「契約成績一覧表(※)」を見ると、個人保険では例年、5%程度、個人年金保険で3%程度、解約や失効(保険料の支払いが滞り、契約が効力を失うこと)が発生しています。

解約・失効率が5%で推移する場合では、15年後で46件まで減る計算です。「30年続く契約は30%もないと見ています」と話す保険数理の専門家もいます。

私たちが重視すべきは、価値や達成が不確実な遠い将来のプラスではなく、契約後に「確実に生じるマイナス」なのです。

2. 資金需要に合わせた計画的な準備ができる

進学資金には「学資保険」、老後資金には「個人年金保険」など、お金の使い道や資金が必要になる時期に合わせた商品を案内する際に説明されることです。

子どもの進学や老後以外にも備えが必要

しかし、そもそも、人生における様々なイベントに合わせて、計ったように、有利にお金が増やせる方法などあるでしょうか。資金が必要になるのは特定のイベントだけではありません。

一般の人は、お金の使途などに応じて案内される商品がある場合、原則「怪しい」と見て、敬遠するほうが無難なのです。

3. 「生命保険料控除」で、税金負担が軽減される

生命保険料控除については、買い物をする際の「ポイント還元」のように見たらいいと思います。還元の有無や還元率より、購入に値する商品なのかどうかが重要だということです。保険での貯蓄が不利なことを理解したうえで「では、どうしたらいいのか」と感じる人には、代案もあります。リスクを取りたくない人は「個人向け国債(変動金利型10年満期)」を購入するといいでしょう。購入から1年経過すればいつでも中途換金可能で、最低保証利率は預金より高く、金利上昇にもある程度対応できる利点があります。

より積極的に資産形成を目論む場合は「つみたてNISA」、老後資金の準備には「確定拠出年金」を優先するといいでしょう。保険より手数料が安い金融商品を利用できますし、「確定拠出年金」の節税効果は「個人年金保険」などより大きいからです。

なお、貯蓄に回すお金を増やすには、保険料等、家計における固定費の見直しが有効です。安い掛け金で経費を抑えた運営がなされている「都道府県民共済」の保障制度などは、保険会社の社員でも好意的に評価している人が少なくないことを付記しておきます。

<参考>

※一般社団法人 生命保険協会|契約成績一覧表(異動項目別)

※この記事は、掲載当初協賛を受けて制作したものです。