<目次>

会社員の皆さんはボーナスの明細を見て、引かれる金額が多くない?どのように計算されているのだろう?と思われたことはないでしょうか。今回はそんな疑問を解消すべく、ボーナスから何が引かれているのか、最終的に手取り額を計算する手順について解説してみたいと思います。

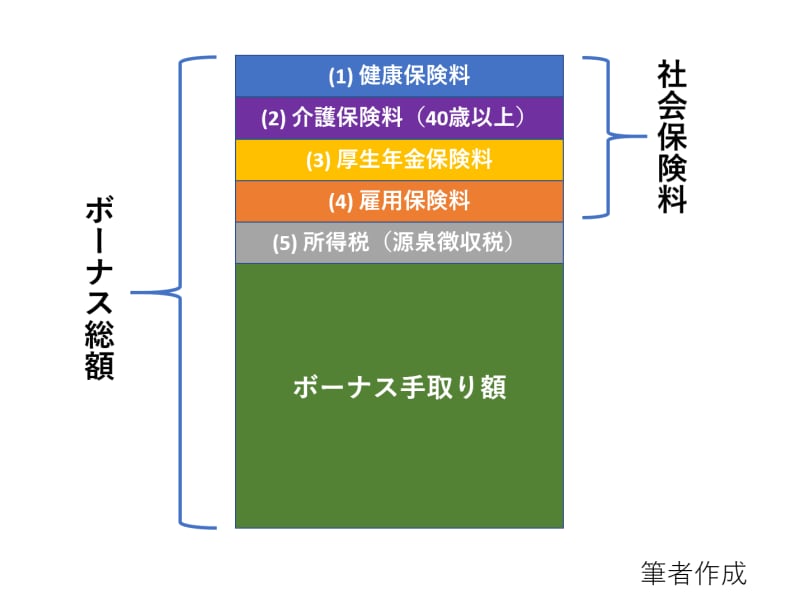

ボーナスからは健康保険料、介護保険料、厚生年金保険料、雇用保険料、所得税が引かれる

ボーナスの手取り額を計算するには、何が引かれているのかを理解することが必要です。ボーナスからは次の5種類が引かれています。

(1)健康保険料

(2)介護保険料(40歳以上)

(3)厚生年金保険料

(4)雇用保険料

(5)所得税(源泉徴収税)

(1)から(4)をまとめて社会保険料と呼びますが、計算方法が違いますので分けて説明します。なお、前提として「協会けんぽ」に加入の会社にお勤めの方として以下説明していきます。

ボーナスの内訳

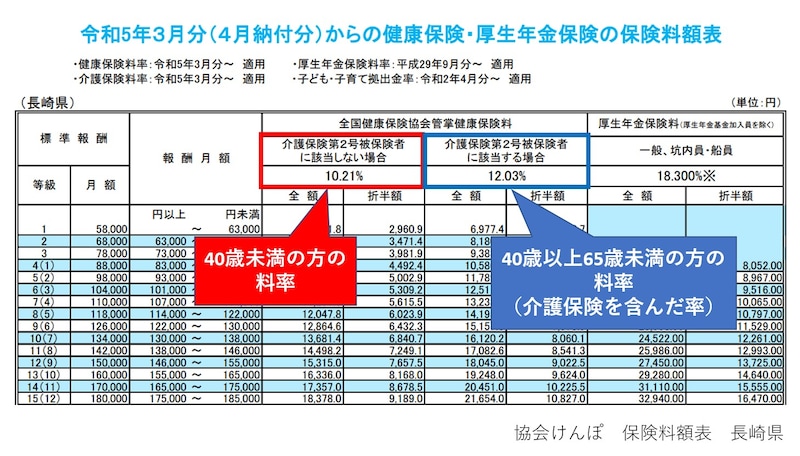

(1)健康保険料の計算方法

健康保険料=標準賞与額×健康保険料率÷2(注1)注1:健康保険料は会社と折半ですので2で割ります

「標準賞与額」とは、ボーナス額面から1000円未満の端数を切り捨てた額のことです。例えば額面が43万7300円ならば、「標準賞与額」は43万7000円となります。

「健康保険料率」についてですが、主に中小企業が加入する「協会けんぽ」では保険料率は都道府県によって異なり、協会けんぽHPの令和5年度保険料額表で各都道府県の料率が参照できるようになっています。例えば長崎県の場合は、次の表になります。

協会けんぽの健康保険料率(長崎県)から抜粋

(2)介護保険料(+健康保険料)の計算方法(40歳以上)

40歳以上の方は、健康保険に加え介護保険にも加入しているため、介護保険料率を含んだ健康保険料率として保険料額表には記載されています((1)で紹介した保険料額表の青枠を参照)。計算にはこの料率を使い「介護保険料+健康保険料」の合算額として保険料を算出してください。ただし保険料が会社と折半なのは、40歳未満の方と変わりませんのでご注意ください。なお、健康保険組合がある会社にお勤めの方は健康保険料率、介護保険料率が独自に決められており、負担割合も折半ではなく従業員が優遇されていることが多いです。

計算にあたっては健康保険組合に問い合わせたうえで、その料率をお使いください。

(3)厚生年金保険料の計算方法

厚生年金保険料=標準賞与額×厚生年金保険料率(18.3%)÷2(注2)注2:厚生年金保険料は会社と折半のため2で割ります

厚生年金保険料の計算には、先ほどと同じく「標準賞与額」を使用します。「標準賞与額」の上限は150万円であり、それ以上の部分には厚生年金保険料はかかりませんので計算の際には注意が必要です。

なお「厚生年金保険料率」は平成29年9月に引き上げが終了し18.3%で固定となりました。

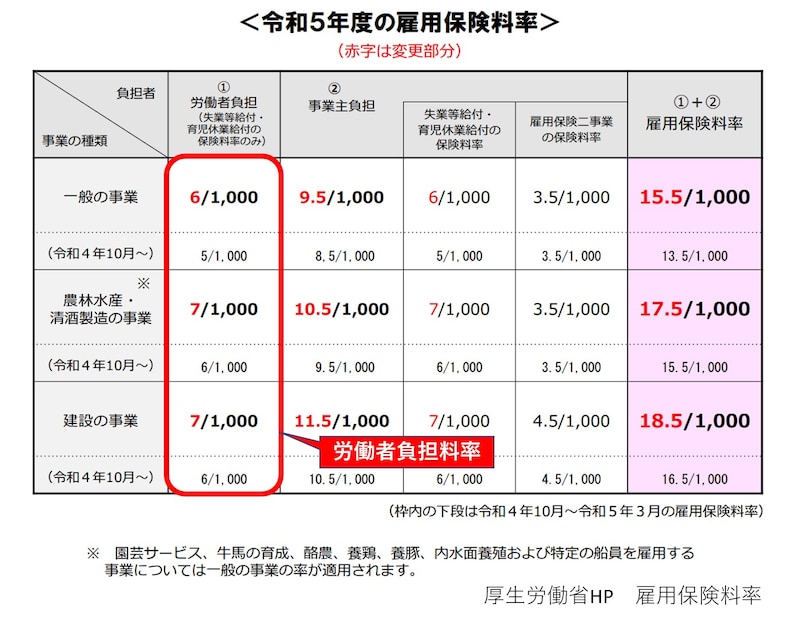

(4)雇用保険料の計算方法

雇用保険料=ボーナス額面×雇用保険料率(注3)注3:雇用保険料率の中の労働者負担の率

雇用保険料の計算には、健康保険料、厚生年金保険料の計算で用いた「標準賞与額」ではなく、ボーナス額面そのものを使用することにご注意ください。

「雇用保険料率」は、厚生労働省HPの令和5年度の雇用保険料率を参照します。

雇用保険料率は会社の事業形態によって異なりますので、会社の業態に応じた率を用います。なお令和5年度の料率は、一般事業0.6%、農林水産・清酒製造・建設事業0.7%です。

業務形態によって雇用保険料率は異なります

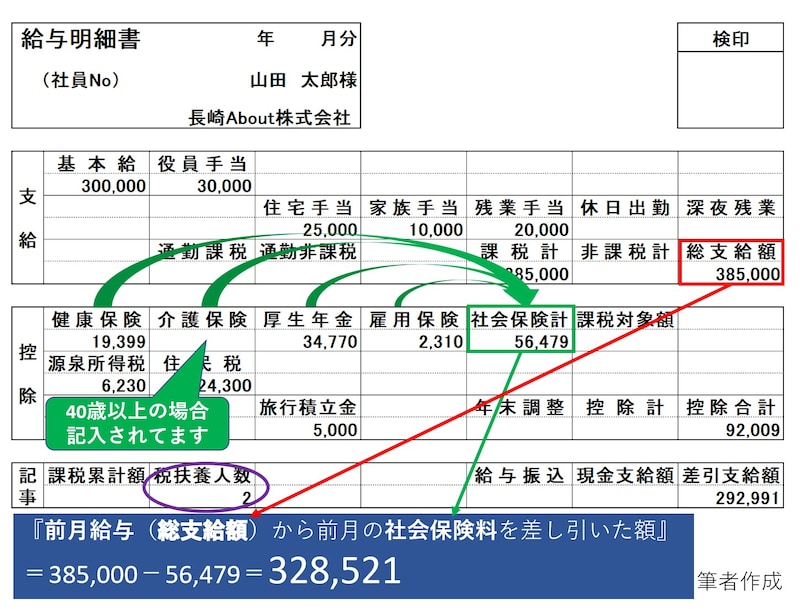

(5)所得税(源泉徴収税)の計算方法

所得税の計算は、これまで計算した(1)健康保険料(2)介護保険料(3)厚生年金保険料(4)雇用保険料がないと計算できません。なぜならば、以下の計算式で算出するからです。所得税(源泉徴収税)=(ボーナス額面-(1)(2)(3)(4)の合計額)×源泉徴収税率

なお「源泉徴収税率」は、「前月の給与明細」を用いることで知ることができます。具体的には「前月給与から前月の社会保険料(注4)を引いた額」と「扶養人数」を国税庁HPの賞与に対する源泉徴収税額の算出率の表に照らし合わせて、該当する率がそれになります。

注4:社会保険料とは健康保険料、介護保険料、厚生年金保険料、雇用保険料の合計額

まずは、前月の給与明細から「前月給与から前月の社会保険料を引いた額」の計算をします。

源泉徴収税率算出には前月の給与明細が必要です

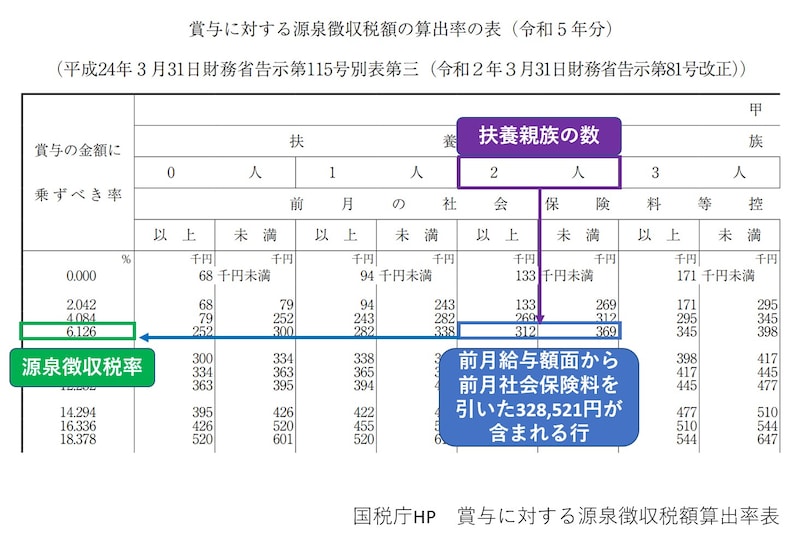

画像の例では、「前月給与から前月の社会保険料を差し引いた額」は32万8521円となります。また、給与明細から扶養人数は2人(画像の紫の○)だと分かります(明細に書いていない場合もあります)。

この額と扶養人数を、国税庁HPの賞与に対する源泉徴収税額の算出率の表に照らし合わせて税率を求めます。

賞与に対する源泉徴収税率表を用いて税額を計算しましょう。国税庁HPより抜粋

この例では、扶養親族が2名の列で「前月給与から前月の社会保険料を引いた額」32万8521円が含まれる行を横にたどると、賞与にかかる「源泉徴収税率」は6.126%であることが分かります。

この源泉徴収税率を前述した計算式に当てはめることで、賞与にかかる所得税(源泉徴収税)を計算することができます。

ボーナスの手取り額を計算してみよう

(1)健康保険料(2)介護保険料(3)厚生年金保険料(4)雇用保険料(5)所得税(源泉徴収税)が計算できたら、手取り額を計算してみましょう。ボーナスの手取り額は、額面から今まで計算した各種の金額を引くだけです。ボーナス手取り額=ボーナス額面-(1)(2)(3)(4)(5)の合計額

まとめ

いかがでしたか。見ただけではよく分からない明細書も、手順を踏んで自ら計算していくと、最終的なボーナスの手取り額に納得がいくのではないでしょうか。なお、ボーナスから引かれる所得税(源泉徴収税)はあくまでも暫定の額であり、最終的には年末調整で確定します。また、文中でも触れましたが、健康保険組合を持つ会社では独自の料率を用いて健康保険料、介護保険料を徴収していますので、計算する際はその料率を使用してください。

【関連記事をチェック!】

配偶者控除とは? 初心者に分かりやすく説明

パートの社会保険加入基準いつから変わる?どのように変わる?

64歳まで国民年金保険料を支払う場合、いくら保険料負担が増える?