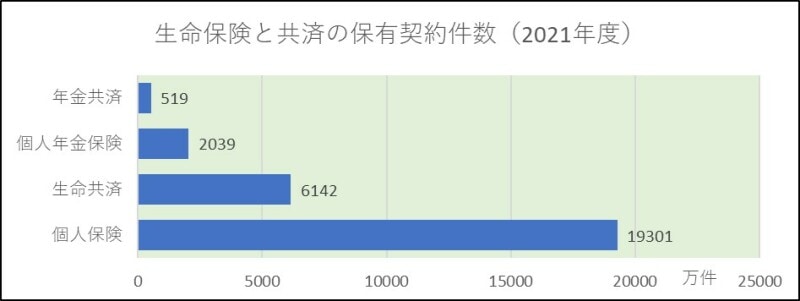

生命保険と共済の保有契約件数を合わせると2億件以上にもなる

まず、生命保険協会『生命保険の動向(2022年版)』および日本共済協会『日本の共済事業ファクトブック日本語版2022』から、生命保険と共済が保有している契約件数を確認してみました。生命保険は生命保険協会会員の42社(日本生命・かんぽ生命等)の合計、共済は日本共済協会会員14団体(JA共済連合・こくみん共済 coop等)の合計です。共済の火災・傷害・自動車は含めていません。

生命保険と共済の保有契約件数(資料:生命保険協会『生命保険の動向(2022年版)』および日本共済協会『日本の共済事業ファクトブック日本語版2022』)

老後への備えとなる年金保険(共済)の契約件数も、生命保険が個人年金保険2039万件、共済が年金共済519万件と、多くの人に利用されています。

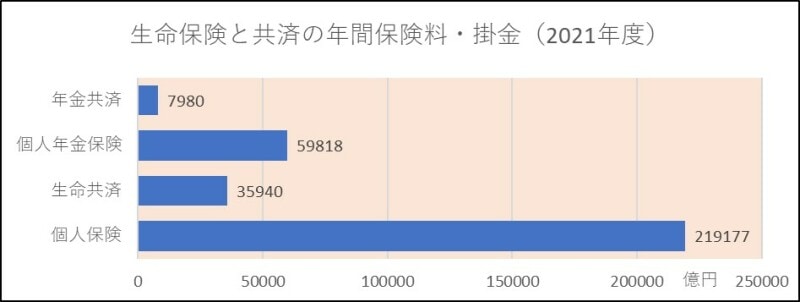

生命保険と共済の年間保険料・掛金(資料:生命保険協会『生命保険の動向(2022年版)』および日本共済協会『日本の共済事業ファクトブック日本語版2022』)

契約の件数や保険料・掛金をみる限り、生命保険も共済も、もしもの時への備えとして非常に多くの信頼を得ているといえるでしょう。

節約したいなら共済に加入するのがいいの!?

生命保険と共済、どっちがよい?

共済で剰余金が発生した時に、割戻金として掛金の一部を加入者へ返す場合があります。割戻金の額は確定していませんが、返ってくるのであれば、実質の掛金はその分だけ少ないといえます。生命保険にも配当金を払う有配当の保険商品があり、この場合も、実質の保険料はその分だけ少ないといえます。

保険料を生命保険と共済で比較してみると、必ずしも共済の方が安いとは限りません。例えば、40歳男性が10年間1000万円の死亡保障を考えた時、ある共済は月額掛金2960円ですが、生命保険には月額保険料1610円もあれば3600円もあります。共済は非営利だから安いというイメージを持つ人もいるようですが、営利であっても利益のためにさまざまな努力はしています。

生命保険も共済も個々に強み弱みがあり、備え方次第で節約になることもありますが、生命保険VS共済の結論を出すのは無理があります。

安心のために必要な保障を適切に備えておこう

もし保険料(掛金)を節約したいなら、「保障の種類」「保障期間」「保障額」を縮小するのが近道です。例えば40歳の単身者が生命保険で必要な保障を考えた時、次のような保険への加入が考えられます。

- 終身保険や定期保険(自分が死んだ時の葬式代くらいは備えておきたい)

- 医療保険やがん保険(自分が病気になった時の治療費等を備えておきたい)

- 介護保険や認知症保険(自分が介護になった時の介護費用を備えておきたい)

- 就業不能保険(自分が働けなくなった時の生活費を備えておきたい)

- 個人年金保険(自分の老後の生活費を備えておきたい)

どれも心配かもしれませんが、多くは貯蓄で対応できるので、保険に加入しない選択もあります。加入しておきたい保障に優先順位を付け、加入する保障の種類を減らしたり保障額を小さくしたりすれば保険料は減ります。

節約が目的の保障見直しで、生命保険から共済へ変えることもあれば、共済から生命保険へ変えることもあるでしょう。大事なのは加入した保障内容で安心できるかどうかです。保障の必要性を理解した上で、どのような生命保険や共済が必要かいま一度確認し、安心できる適切な備えをしておきましょう。