そもそも名義預金とは?子どもや孫など他人名義の預金のこと

名義預金とは、他人名義の預金となっているが、実質的な所有者は、その名義人以外の者である預金をいいます。相続税においては、被相続人の財産で子どもや孫などの他人名義になっている預金ということになります。今回は名義預金の注意点について解説します。<目次>

- そもそも名義預金とは?子どもや孫など他人名義の預金のこと

- 名義預金は、相続税の課税対象

- 他人名義の預金へ移動させると何が問題になるの?

- 名義預金はなぜできあがるのか?

- 贈与に当てはまる場合とは?

- 贈与が有効であることの証明方法は?

- 名義預金を本人の名義に戻すことはできるの?

- 遺産分割協議において争われるケースとは?

- 名義預金は、相続時に税務署にばれないのか?

- 名義預金の解約方法とは?

- 名義預金だけではない!

名義預金は、相続税の課税対象

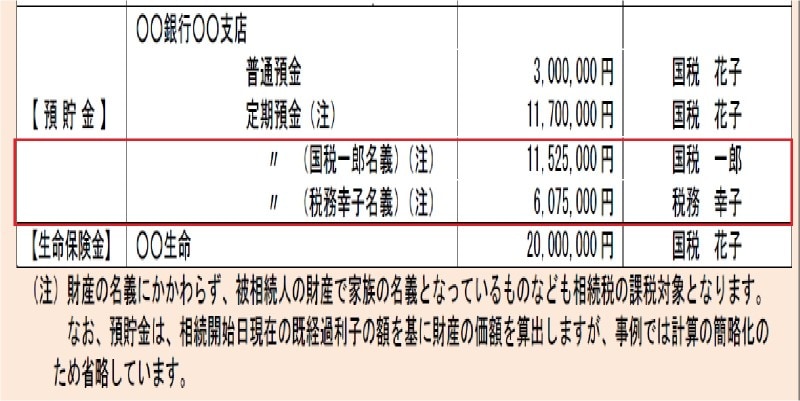

国税庁HPにある、相続税の申告書の記載例(平成29年分用)にある、被相続人 国税太郎の例示にも、定期預金として、他人名義(国税一郎・国税幸子)の記載例があります。

国税庁HPより

国税庁HPより

注書きとして、財産の名義にかかわらず、被相続人の財産で家族の名義となっているものも相続税の課税対象となりますとの記述があります。すでに名義預金が多くあるということが想定されているということです。

他人名義の預金へ移動させると何が問題になるの?

名義預金となるには、自分の資産(資金)から、他人名義の預金へ、資産(資金)を移動させていることが大前提となります。なぜ、他人名義の預金へ移動させると問題になるのでしょうか。そのキーワードは、贈与です。

原則として、贈与を受けた場合には贈与税の対象となります。また、亡くなった時に預金残高があった場合には、原則として、相続財産となり、相続税の対象となります。

つまり、そのまま持ち続けて亡くなると、相続税の対象となり、亡くなる前に贈与してしまうと、贈与税の対象になります。

一般的には、相続税率よりも贈与税率の方が高いため、無計画に贈与をすると、税負担が重たくなってしまう恐れがありますが、贈与税の非課税規定を上手に活用するなどにより、節税できることもあります。

名義預金はなぜできあがるのか?

それでは、なぜ、名義預金というものができあがるのでしょうか?名義預金ができるには、大きく2つのケースが考えられます。1つは、贈与の意思はなく、意図せずに名義預金となってしまったケース。そして、もう1つは、贈与の意思があり、あえて他人名義として預金したケースです。

1つ目は、贈与の意思はないので、その名義は形式的なだけであるため、実質的な所有者のものとして争いはないと思いますが、もう1つは、相続対策や資金支援の目的など、目的はどうであれ、贈与の意思があった場合に、その贈与が有効か否かが重要であり、相続税等の税務調査においても争点となります。

贈与に当てはまる場合とは?

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。と民法に規定されております。(民法549条)つまり、一方の贈与するという意思と他方の受諾するという意思が合致した時に有効となります。また、贈与は契約となりますので、原則として、そもそも契約当時者が意思能力や行為能力を有していたかどうか、が問われます。贈与が有効であることの証明方法は?

下記のような状況を証明し、総合的に贈与であることを説明することとなります。1. 資金の出どころ

誰の資産(資金)から預金されたものか

2. 使用印鑑

印鑑の管理は、贈与を受けた人が行っているか

印鑑は、他の人の預金口座に使用されていないか

3. 預金通帳

預金通帳は誰が管理しているか

4. 受取利息等の受益者

贈与をした人が受益者となっていないか

5. 贈与の認識

贈与を受けた人にその認識はあるか (贈与の事実を知っているか)

6. 贈与契約書

贈与契約書は結ばれているか

7. 贈与税申告書

贈与税の申告は行われているか

などなどです。

名義預金を本人の名義に戻すことはできるの?

戻すという行為は、名義を変更することになるため、贈与税の課税の問題が発生します。贈与税は、その行為時に判定されますので、名義を変更する都度、課税される恐れがあります。ただし、贈与の意思はなく、単なる名義の変更を立証できれば贈与税の課税はなされないこととなります。遺産分割協議において争われるケースとは?

遺産分割協議においても、この贈与契約が有効なのかどうか、で争うケースがあります。例えば、被相続人が贈与する時に、軽い認知症等であり、意思能力や行為能力を有しておらず、贈与契約は無効なのではないか、などが争われる場合があります。