トルコリラ急落の背景と今後の見通しを分かりやすく解説

トルコリラが急落しています。スワップ金利の高さから日本の個人投資家には非常に人気のある通貨でした。急落の背景と今後の見通しを初心者の皆様にも分かりやすく解説します。

まず、トルコは大幅な経常赤字国であり、多額の対外債務を抱えています。通常、このような経常赤字国は、通貨が下がりやすく、通貨が下がれば輸入品の価格が上がってインフレになりやすく、インフレを抑えるために金利が上がりやすい傾向があります。

ただ、トルコはインフレを抑えるための金利引き上げを政府が望んできませんでした。トルコのエルドアン大統領は低金利と大規模インフラ投資で経済成長を高める政策を取っていました。その結果、2017年のトルコのGDP成長率は7.4%となり、これは主要20カ国・地域(G20)の中で最高となっています。

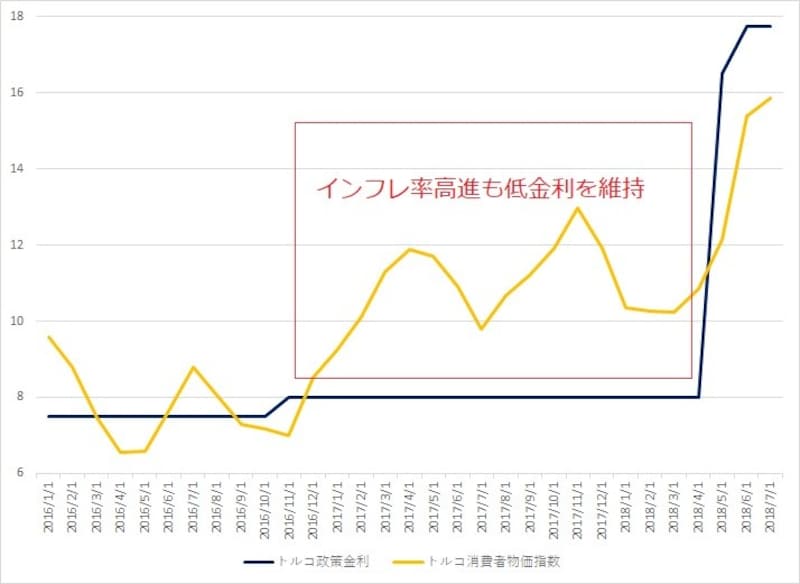

しかし、好景気で過熱している分、インフレ率も上昇してきました。ところが、エルドアン大統領は利上げを行うと経済成長が減速すると考え、利上げに猛反対していました。高金利が諸悪の根源だと主張し、2018年6月に行われた選挙でもトルコの中央銀行に低利融資を続けさせることを主な公約に掲げていました。結果として下記のグラフのようにインフレを放置する結果となり、インフレがさらに高進し、通貨(トルコリラ)が下がりやすい状況になっていました。

トルコの政策金利と消費者物価指数の推移比較。インフレを放置する結果となり、インフレがさらに高進し、通貨(トルコリラ)が下がりやすい状況になっていました。

このようにエルドアン大統領は強引な金融政策をとっていた上、本来中立的であるべき中銀の独立性を奪うような行動にまで出たため、金融市場はこれを懸念。7月9日のトルコリラはドルに対して約4%も下落しました。そして中央銀行もエルドアン大統領に配慮してか、利上げに消極的になり、7月の金融政策決定会合では利上げを見送り、ここでもまたトルコリラは急落しています。

新興国から好景気の米国へ資金環流

しかし、既に2018年3月頃には金利が低すぎて景気が過熱しており、トルコリラの安定は続かないとの指摘が大手証券会社などからありました。ともあれ、結果としてインフレが高進しているのに金利の上昇を抑えたものですから、一層インフレが進み、通貨安が進んでしまったのです。さらに米国経済が非常に良好な状態となる中で、米国のFRB(連邦準備制度理事会)は6月のFOMC(連邦公開市場委員会)で米国の年内あと2回の利上げを示唆しました。それまでのコンセンサスはあと年1~2回だったのでタカ派に振れた形です。

また、6月中旬には欧州中央銀行(ECB)が年内に量的緩和政策の終了を示唆しました。つまり先進国の金融の正常化が進んだわけですが、この過程で、新興国から、特に景気の見通しの良い米国への資金環流の流れが出来ました。当然これはトルコリラ安を加速させる要因となります。

米国がブランソン氏の釈放を求めるもトルコ側がこれを拒否

このような、もともとトルコ安が加速しやすい状態の中で、米国はクーデター未遂事件を支援したとの疑いでトルコ当局が2016年10月以降拘束している米国人牧師のアンドリュー・ブランソン氏の釈放を求めたのですが、トルコ側がこれを拒否(米国もクーデター未遂事件の黒幕とトルコ当局が考えている米国在住のイスラム教指導者ギュレン氏の引き渡しを拒否)。これに怒ったトランプ大統領が7月26日に釈放しなければトルコに大規模制裁を課すと警告し、8月1日にトルコの閣僚に制裁を課し、そこからトルコリラ安が一段と進みました。

なお、8月10日に一番大きく急落したトルコリラですが、この日の引き金となったのは欧州中央銀行(ECB)がユーロ圏の銀行が抱えるトルコ関連の投融資残高を調べているとの英紙フィナンシャル・タイムズの報道です。これがユーロ安と同時にドル高を引き起こし、それがトルコリラの急落につながりました。さらに、トルコから輸入する鉄鋼とアルミの関税を2倍に引きあげるとの方針をトランプ大統領が発表したことが下落に拍車をかけた形です。

利上げか米国との融和がトルコリラ安を止める条件も、他国への影響は深刻ではない

今後の見通しについてですが、トルコリラが反発基調となるためにはブランソン氏の釈放を認めるなど米国と融和するか、トルコ中央銀行の大幅な利上げが必要でしょう。最終的にIMFや国際的な支援を取り付けるとしても、やはり米国との融和が必要です。しかし、8月13日(月)の午後時点では、まだエルドアン大統領は強気の姿勢を崩しておらず、そのような動きはありません。一方で、日本株や米国株への影響ですが、前述の解決がなければ、短期的には売り材料とされてしまい、しばらくは調整が続く可能性があります。しかし、そこで大きく下がったところは買いの好機という認識で良いと思います。

前述のようにトルコに対する融資の焦げ付きが心配されていることから欧州の銀行株が大きく下がり、米国でも指数以上に銀行株は売られています。しかし、そもそも先進国の銀行のトルコに対する融資額は、日米でそれぞれ1~2兆円程度、欧州はスペインが突出していますが、英国も合わせ全体で20兆円弱というところです。さらに、それが全部が焦げ付く訳でありません。

つまり、先進国の経済規模や銀行の規模からして、全部で20兆円程度という貸出金は、短期的に金融市場を混乱させる要因にはなるとしても、金融危機を引き起こすほど大した金額ではありません。大手銀一行だけでそれぞれ100兆円近い貸出金を持つ中で、またかつての不動産バブルなどに比べても、ゼロが一桁違うレベルです。銀行の資本力も以前より各段に向上しています。

それでも夏枯れ相場を突いて、新たな売り投機材料としてトルコが出てきたばかりですから、もう少し調整局面が続く可能性があります。そのあたりは投機筋の意向次第という部分もあり、どのようになるか分かりませんが、しかし、中長期には企業業績が相場の先行きを決定しますから、大きく下がったところは買いのチャンスという認識で良いと考えます。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。

【関連記事】

揺れるトルコリラ、仮想通貨市場への影響は?

フェイスブックの株価急落!今後の予想・見通しを解説