フェイスブックの株価急落!今後の予想・見通しを解説

フェイスブックの株価が急落しています。その原因は何だったのでしょうか?初心者にも分かりやすく原因を説明し、今後の見通しを解説いたします

ナスダックが3日続けて1%超下落するのは、15年8月に「チャイナショック」と呼ばれた世界同時株安時以来となる異変です。フェイスブック暴落の前日(25日)の同指数は、6営業日ぶりに過去最高値を更新したばかりでした。

実は高値を更新した前日の24日に異変の前兆があり、この日ナスダックは一時+1.1%上昇し、過去最高値を更新して順調に始まりました。しかし引けにかけて商いを増して売り込まれ、結局、終値では▲0.01%安と下げて終わりました。「ストーリング」と呼ばれる悪いプライスアクションで、高値を取ったあとに出来高増して売り込まれ、安値引けする日を言います。大口が高値で売り叩いたということになり、相場の変調を示します。そこへフェイスブックの成長減速懸念が決算発表の席で発信され、ナスダックは同社株の暴落を起点に異例の3日大幅続落となったのです。

ただし、これはバブルの崩壊や上昇相場の終わりを意味せず、ナスダック、フェイスブックとも背景にあまりにも高い期待があった中で、十二分に大きく上昇してきたことがあります。それが、何らかのきっかけ、合図とともに、大口が一斉に利益確定に動いたという状況と考えます。フェイスブックは明らかに下落転換し、しばらく調整や下値模索が続くと思います。今すぐ買う必要はないと思います。ナスダックもこれを機に少し調整するかもしれませんが、中長期的には、調整をこなして機が熟せば、どちらも高値を抜いてくるだろうと考えています。

第2四半期の決算内容自体は暴落を引き起こすほど悪くない

フェイスブックの第2四半期決算自体は、やや減速したものの、これほどの暴落を引き起こすほど悪いものでなく、僅かに予想を超える利益で着地し、過去最高売上と利益をいつも通り更新しました。3か月間に130億ドルを超える規模となった売上高は、前年同期に比べて+42%も増加し、営業利益率は若干下がったといえ44%と高水準で、営業利益は+33%増、最終純利益も+31%増の51億ドルでした。これはアナリスト予想に対して売上は1%ほど下回り、一株利益は2%ほど上回る内容でした。単純に予想との比較だけを見ると株価が急落するような決算内容には見えません。

また、これほどの規模になって、これほどのスピードで売上が成長し、非常に高い利益率で回せる企業は他にそうありません。同社が作り上げた仕組みにより、広告主にとって最高と言える個人情報が集積されており、これは世界で最も費用対効果の高い広告を打てる、他に類をみないプラットフォームのお陰です。欧州ユーザー減少。マイナスのインパクトは?

一般データ保護規制(GDPR)で欧州のユーザーが減少

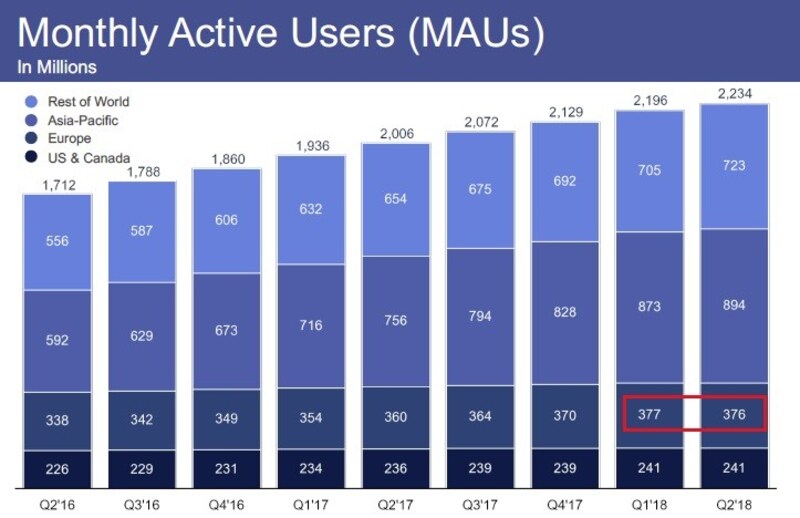

しかし、決算会見が進む中で、徐々に欧州の減速を理由に、今後の成長鈍化見通しが示され、株価は会見の途中から一気に暴落しました。3月に英国で起きた個人情報流出と欧州で一般データ保護規制(GDPR)が5月より開始されたことを受け、 欧州のデイリー・アクティブユーザー数は、前四半期の2.82億人から今四半期に2.79億人へと300万人減少しました。 月間アクティブユーザー数においても、上のように100万人減少しており、いずれもフェイスブックとしては初のユーザー数減少となります。月間ユーザーのうちで、毎日フェイスブックを見る人の割合も、全体では66%と変わりませんが、欧州では僅かに減少しました。

しかし、もともと欧州では殆どユーザー数の伸びが見られなかった中で、100万、300万人という微細な減少数であり、冷静に見れば長期趨勢は殆ど変わらず、横ばいという様子です。もし、これが北米で起きたなら大変かもしれません。北米のユーザー1人あたり広告売上高は25.43ドルと極めて高いからです。欧州地域では1人あたり8.62ドルの広告収入と3分の1以下に留まり、人数の減少インパクトはより小さいものです。同じ減少数でも北米なら収益へのインパクトは3倍ですが、北米からフェイスブック離れは見られません。

もともと同社の長期的な成長要因は、高い率でユーザーが伸び続けており、将来広告市場としても大きく成長すると見込まれるその他地域、つまり新興国にありました。欧州の減速は確かにマイナスですが、13兆円もの価値下落によって、マイナスのインパクトは十分織り込んだと思います。

フェイスブックの成長減速懸念は確かにある

これまで予想を超える業績を連発してきたフェイスブックにも成長減速懸念が

また、今後はセキュリティ強化などのコスト増が売上の伸びを上回り、営業利益率は2018年第2四半期の44%から30%台半ばに向かう見通しとしています。これらは市場予想よりも低い予想でしたので、証券会社やリサーチハウスなどによる今後の業績予想の引き下げが相次ぎました。今のところ第3四半期の純利益は▲7%ほどの減益になると予想されていますが、大幅な最高益更新が当たり前だった同社にとっては異例の事です。ただし、第4四半期以降は再び、以前ほど強くないにせよ、増益基調に戻る予想です。

フェイスブックが抱える3つの成長減速懸念と展望

ここまで書いてきたように、長期的な成長や最高益の更新は今後も続いていくのですが、高すぎた期待が幾分減速し、さらに今後の成長減速懸念が出てきたことが、今回の暴落の原因です。まず、情報流出問題と欧州での個人情報規制強化により、欧州を中心に幾分フェイスブック離れがあります。それでも2017年に4.5兆円ほどだった売上は、2020年台初頭には10兆円規模に成長していくでしょう。ただ、そのペースは以前考えられていたよりも幾分緩くなりそうです。

次に個人情報をしっかりと守るためのセキュリティ強化対策、ユーザーにその取扱いの選択肢を拡大するなどの対応策によって、当面コストは増加していく見込みです。人員数は1年前に比べて47%も増えて3万人超となりました。減速する売上スピードを超えるコスト増のペースになる見通しです。

さらに最近同社は、ユーザーを従来の「フィード」から「ストーリー」への閲覧に誘導しており、この変革によってマネタイズ化の速度が一旦減速する可能性もあります。ストーリーとは、ユーザーが24時間以内に投降した写真を複数選択し、閲覧した友人にスライドショー形式で見せるというもので、ユーザーにとってはフィードよりも楽に友人の状況が分かるかもしれませんが、広告をじっくり見る確率は落ちる可能性があります。

つまり、欧州での若干のユーザー離れ、個人情報対策への費用増加、フィードからストーリーへの移行期によるマネタイズ力の低下、の3点により、同社業績は、以前考えられていたほど強力な伸びを示さなくなるとみられます。その強すぎた期待の剥奪が13兆円とすれば、すでに十分なペナルティーを受けており、ここからさらに悲観する必要はないと思います。ただし、逃げ遅れた投資家が出口に向かってくるので、調整や下落トレンドは当面続くでしょう。

そもそも直近で44%もあった営業利益率は、この規模にして異常に高すぎるものであり、それが30%台半ばになったとして、傑出した企業であることに変わりありません。如何に個人情報について批判が起ころうと、企業にとって現在フェイスブック以上にターゲットを絞り、効率的に広告を打てるところはなく、広告依頼は増え続けるのです。同時にごく一部のユーザーが離れても、多くのユーザーは、その利便性から抜け出すことはできないでしょう。

FAAMGの力強さはそのまま。再度高値更新も

FAAMGの力強さはそのまま

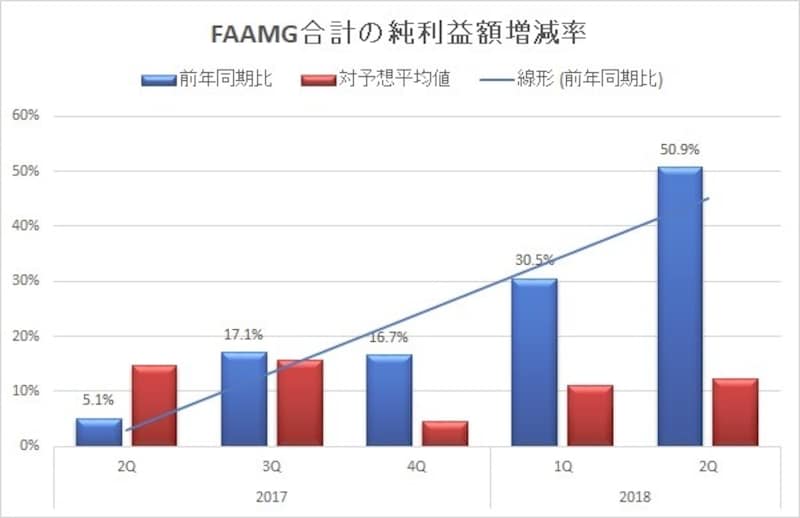

上はFAAMG(FACEBOOK、AMAZON、APPLE、MICROSOFT、GOOGLE)と呼ばれる時価総額世界トップ5社の純利益を合計した数値について示したものです。第2四半期に、これら5社の純利益合計額は減税効果もあって3か月間で4兆円を超える規模(362億ドル)となり、前年同期比+50.9%増にもなりました。一方で、市場予想平均値からの乖離は+12.3%上振れしたに留まり、これまでのサプライズ具合に比べてそれほど高いとは言えません。つまり、今回発表された第2四半期ののFAAMGの業績はおよそ予想通りで、サプライズ幅は少なめといったところです。

フェイスブックについてもそうですが、これら企業の利益が50%も増えるということについては、事前からほぼ予想がついており、それ故ここまでナスダック(5社で指数全体の28%超を占める)は最高値更新を大幅に続けてきました。

しかし、およそ予想通りに大幅利益増が判明し、事実(決算)で利益確定ということになってFAAMGやナスダックが調整しているのではないかと思います。一旦調整して行き過ぎた期待が落ち着けば、各企業の実力は変わらず高いため(これらに匹敵するほどのIT大手企業はありませんので)、またどこかの時点で高い成長期待が再燃し、いずれ高値を更新していくものと思います。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。