音楽ストリーミング配信最大手、スポティファイが新規上場!

音楽ストリーミング配信最大手、スポティファイが新規上場!

同社の損益は赤字ながら、フリーキャッシュフローは2年連続で黒字化しており、同時に15億ドルを超える現金同等物を保有し、新たな資金を調達する意欲はない模様です。そしてロックアップなどの株式売却制限の掛かる従来の上場方式を嫌い、既存株主に自由な売買機会を与える目的もあり、それであればわざわざ証券会社に多額の手数料を払う必要もなく、ダイレクトリスティングとなった模様です。今後、次のユニコーン企業が同じ方法で後に続く可能性もあります。

通常証券会社を介して上場前の値決め作業で決まる「公開価格」も存在しないのですが、参考価格は132ドルと計算され、初値は165.90ドル、初日の終値は149.01ドルで、時価総額は265億ドルという大型上場となりました。

ネットフリックス(NFLX)のミュージック版

同社を一言で言えば、ネットフリックス(NFLX)のミュージック版と言えます。スポティファイは、iPhone の発売される1年前に起業されました。元々創業者はテクノロジーと音楽に関心がありました。そしてその2つの融合を図り、そこへスマートフォンが登場し、クラウド上のコンテンツにユーザーがアクセスすることで、低価格の月額料金で数千万曲を聞き放題というビジネスモデルを確立しました。同時期に急成長したネットフリックスも基本的に同じ事業モデルであり、ストリーミングするコンテンツが「映像」か「音楽」かという違いに過ぎません。先により大きく成長したネットフリックスの時価総額が1,200億ドルを超えるのに対し、売上急成長ながら現状赤字のスポティファイの時価総額は200億ドル台です。このモデルは次々と人口の多い国へネットを介して拡張していけるため、今後スポティファイが黒字化し、大きく時価総額を伸ばす成長を見せる可能性は十分あると思います。現在スポティファイの市場シェアは42%で2位アップルに2倍以上の差をつけています。

料金体系もネットフリックスと似ています。日本では月額980円のプレミアム会員になると、4千万曲をスキップし放題で聞け、最大3,333曲までダウンロードしてオフライン再生もできます。そして月額1,480円のファミリープランに加入すると、家族最大6人までアカウントをそれぞれ持って利用することができます。また様々なクラウドサービスを行う企業が行っていることですが、将来の囲い込みを目指し、学生に対しては480円という割安な設定もしています。同社ユーザーの7割以上を34歳未満が占め(42%が24歳以下)、若者に対して種まきをすることは重要です。

少しネットフリックスと違う点は、スポティファイには無料会員プランもあることです。これはYouTube などと同じ広告モデルで、有料のプレミアムプランより音質を落とし、ダウンロード不可でシャッフル再生のみとし、広告を入れることで同社に収益をもたらします。このモデルはラジオ局と競合します。ただラジオ局はアーティスト、レコードレーベルに選曲した曲に対してお金を支払いませんが、スポティファイはこれまで累計1兆円近いお金をクリエーター側に払ってきました。その上で有料、無料のサービスを運営し、これが同社最大のコストともなります。

スポティファイは先行者であり、圧倒的首位

米国の音楽市場は、1999年に200億ドルを超え、過去最高を記録してから大きく縮小してきました。ピーク時にはCD・レコードなどの実物媒体しかなかったのでしたが、2004年頃からiPodとiTunes が爆発的に普及すると、CDを買わずダウンロード購入する人が増え、また無料配信を利用する人も増え、市場は縮小の一途を辿ってきました。iPhoneが登場すると実物の音楽媒体市場は500億ドルを割り込み、さらに半減へと縮小してきました。市場縮小傾向に歯止めをかけたのはスポティファイを中心とする月額有料制のストリーミングサービスです。これらはここ2~3年の間にダウンロード購入市場を逆転して市場最大の勢力(47%)となり、さらに急速に収益を拡大させ、音楽市場全体のパイを再び増加に向かわせはじめたばかりです。ストリーミングの拡大によって米国の市場規模は100億ドルに戻りつつあります。同様のサービスには、Apple Music、Amazon Music、Google Play Musicなどありますが、スポティファイは先行者であり、圧倒的首位にあります。

北米、欧州、南米を中心に現在65ヶ国でのプレミアムプランの有料会員数は7,100万人、無料のフリープラン会員は9,000万人

つまり、ただユーザー登録だけしてあまり使用しない他のインターネットサービスと異なり、より多くの人が毎日利用し、利用時間も伸びているのです。それほど音楽というのは中毒性のある娯楽サービスであり、今後伸びる要素の高い分野です。今後普及するAIスピーカーとの相性の良い分野でもあります。

家族6人まで個別のアカウント管理で利用できる格安のプランが拡大しており、一人当たり月額収入は減少の一方を辿っています。それを量の増加でカバーする構図

自社の儲けを第一優先にしない非常に良心的なサービスであり、アーティストに対しても多額の費用をきちんと支払っています。その結果赤字ともなっているのですが、市場から良く受け入れられており、近く黒字化すると思います。

月額会員料金でサービス提供する企業にとって重要な指標であるチューン・レート(解約率)は四半期ごとに低下を続けています。クレジットカードでの支払いに不備があった人が解約せざるを得なくなるなどの理由が多いのですが、通常の会員は、殆ど解約する意思などなさそうです。

今後本格的なIoT時代と5G通信の時代を迎え、殆ど世界中の家族が、映像は「ネットフリックス」、音楽は「スポティファイ」でファミリープラン契約をし、月に総計3千円ほどの出費で、娯楽に関しては家族全員見放題、聴き放題というスタイルが定着するでしょう。PC、スマホ、タブレット、テレビと、端末・場所を問わず使え、AIスピーカーにしゃべりかける事で操作します。家族一人当たりにすれば、これほど大量のデジタルコンテンツが利用し放題というのは安いものです。もし2000年以前に同じだけのCD/レコードやビデオ/DVDを購入すれば、月に何万、何十万円も払い続けることになったでしょう。

自動車の所有率も年々下がり、若者の間では所有からカーシェアリングの時代に入りました。コンテンツにおいてもかつての所有やレンタルから「定額使い放題」となっています。若者にとって重要なのは、見栄を張って車を持つことなどより、実生活を充実させるため、まずネット接続やスマホ、MacBookなどの通信インフラにお金を掛け、次にネットフリックスとスポティファイの月額利用料を払い続けること、そしてフェイスブック、ツイッター、インスタグラム、LINEで楽しい時間を共有することのようです。

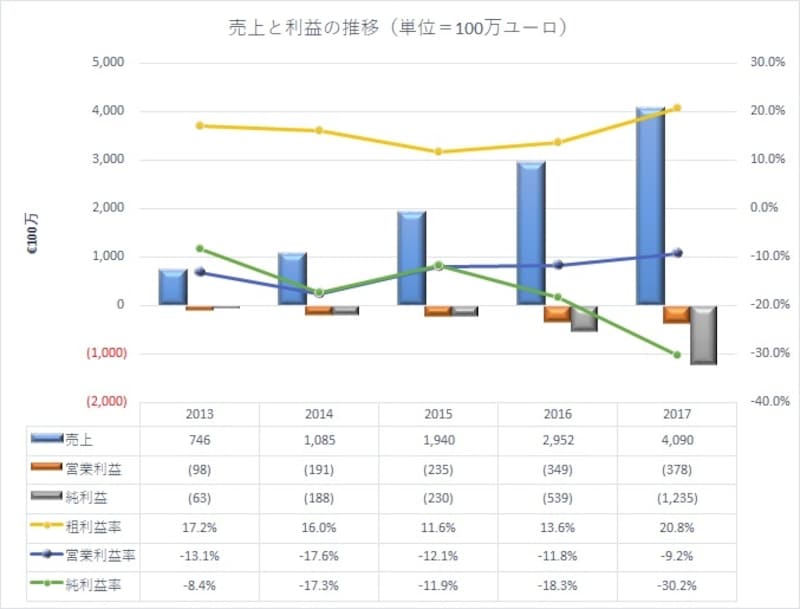

売上増大続き、費用比率低下で黒字化へ

直近3年における同社の売上高(各左側)と費用・損益(各右側)の内訳表

費用の最大はアーティスト側に支払う原価となり、これを差し引いた粗利益段階で21%となり、年々改善されてきています。15年の粗利益率は12%、16年は14%でした。

残りの間接費に関しては、16年の対売上比率25%から17年は30%へと増えていますが、これはAIによるユーザー分析などへの投資である研究開発費の大幅増加、そして規模拡大による販売管理費の増加もあります。同社はユーザーの視聴歴からユーザー好みのプレイリストなどの推奨機能を高め、広告モデルもより精度の高いものへ強化していると思います。またアーティストとファンを結びつけるマーケットプレイスとしての機能もあり、コンサートやライブなどをファンに告知できるアーティストにとっても有益な場でもあります。

こうした機能強化に対して費用は増えざるを得ませんが、売上の強い伸びが続き、また多額の報酬をレコードレーベル側に支払ってきた実績から、今後交渉力を持ち、原価費用率を下げることも可能と思います。昨年の営業赤字は3.78億ユーロでしたが、近く黒字転換も可能と思います。

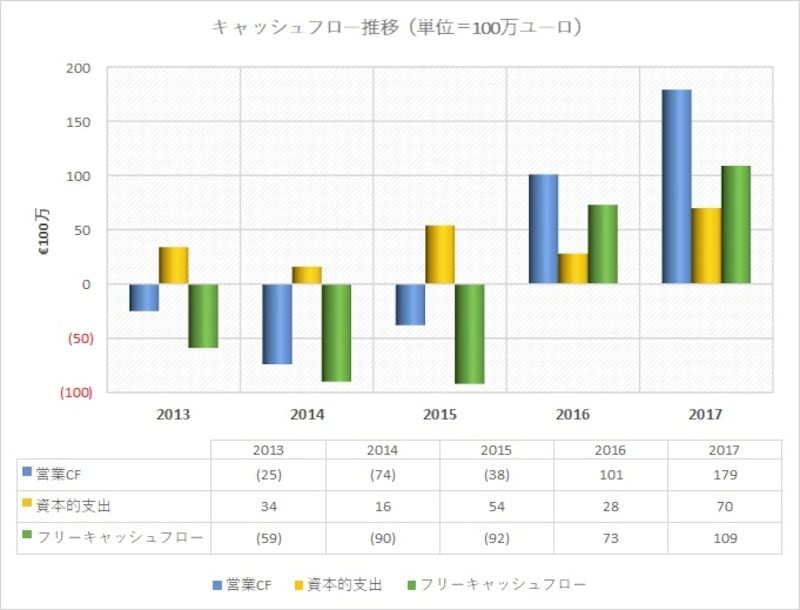

バランスシートは売上規模に比べてコンパクト

強みを持つのがキャッシュフローであり、すでに営業キャッシュフローは黒字

そして強みを持つのがキャッシュフローであり、すでに営業キャッシュフローは黒字であり、資本支出は限定されることから、フリーキャッシュフローが生まれています。こうしたことから少ない自己資本比率に対しても、財務上の余裕があり、異例の上場方式を採ったものと見られます。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。