奨学金の申込み手続きの前に、親子で考えるべきこと

奨学金の申込み手続き云々の前に、親子で考えるべきことがあります。「奨学金を利用する前に注意したい6つのポイント」と一緒に読んでみてください。

奨学金を借りる前に親子で一緒に、「何のために借金してまで進学するのか」などを考えてみましょう。

1. 何のために借金してまで進学するのか?

奨学金は借金です。そもそも何のために借金してまで進学するのか、進学先で何を身に付け、何を得たいのかを、本人がしっかりと考える必要があります。お金は人の役に立って初めて得ることができるモノです。だからこそ、進学先で学んだこと、経験したこと、得た学歴、これらを活用してどのような仕事で世の中の役に立っていくのかをイメージすることが大切です。

夢や目標といった具体的な未来のイメージがなければ、進学先で得ることができる知識や経験を元に、どんな仕事ができるのかを卒業生の就職先などを参考にし、イメージを膨らませていきましょう。

2. 20代前半の収入でも返済できるかシミュレーションを!

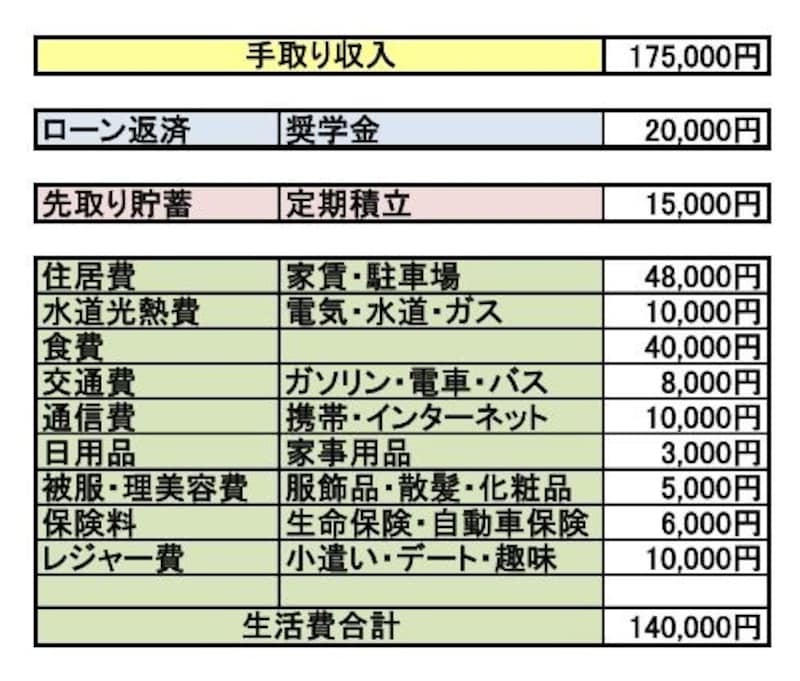

通常、ローンを組む時は年収や勤続年数といった返済能力を確認してからの貸付になりますが、奨学金は返済能力の有無がわからないままの貸付になります。なので、20代前半の一般的な収入からでも確実に返済できる金額に設定しておかないと、返済が苦しくなります。つまり、安心して返済できる金額から奨学金の借入れ額を決めることが大切ということです。

厚生労働省の発表している、令和元年賃金構造基本統計調査結果(学歴別にみた初任給)では、総支給と手取りは以下のようになります。

■大卒の男性……月給約21万2000円(手取り収入約17万5000円)

■大卒の女性……月給約20万6000円(手取り収入約17万円)

これら手取り収入の中から奨学金返済や貯蓄、そして生活費と具体的にシミュレーションしてみることが大切です。高校生のうちは、まだこのような金銭感覚が身に付いていませんので、これらの作業は親と一緒に行うようにします。

奨学金を返還しながらの生活費とは?

シミュレーションは借りる前と、就職する前の2回行う

高校生の時点で、このように奨学金を返済しながらの生活費をシミュレーションすることは、卒業後をイメージし、「借り過ぎ」を防ぐためでもあります。そして同じシミュレーションを就職前にも必ずやりましょう。高校生の時より、生活観や金銭感覚が身に付いているはずなので、就職先の収入を当てはめ、具体的にシミュレーションし、奨学金返済の意識づけを行います。

3. 親子共に、経済的に自立する覚悟をもつ

卒業後は奨学金の返済をする必要があります。留年はおろか、就職浪人となってしまっては返済ができなくなってしまうため、学生本人はしっかり学んで計画的に就職活動を行い、確実に就職する気持ちでいることが大切です。また、親は連帯保証人(※)になっていることが多いでしょう。従って、子どもが返済できなければ親が返済する義務があります。子どもの債務を親が背負ってしまうと、親自身の老後資金を準備できなくなる可能性があり、共倒れしてしまいます。それぞれが安定した生活を送るためにも親子共に、経済的に自立する覚悟をもちましょう。

※2020年5月時点で、「独立行政法人日本学生支援機構奨学金事業における 保証制度の在り方について (中間報告まとめ)」が有識者会議で発表されました。その内容によると「機関保証への一本化についても視野に入れつつ、改めて検討を行うことが必要な状況」となっています。

【関連記事をチェック!】 【関連動画をチェック!】