ウォーレンバフェットが普通株式として魅力感じたバンク・オブ・アメリカ

金融危機時にバフェットが大きく投資を行い、現在筆頭株主になっているバンク・オブ・アメリカ<BAC>。バフェットが感じた同社の魅力は何なのかを考えてみたいと思います。

バンク・オブ・アメリカ(BAC、通称バンカメ)は、総資産2.18兆ドル、貸出量9,280億ドル、預金1.29兆ドルをもつ大手銀行で、時価総額ではJPモルガン・チェース(JPM)に次ぐ3,000億ドル超の金融グループとなります。他に日本円で20兆円を超える銀行としては、ウェルズファーゴ(WFC)とシティーグループ(C)があり、これらが日本で言うメガバンクのような感じで「マネー・センター」と呼ばれます。

ゴールドマンサックス・グループ(GS)とモルガンスタンレー(MS)も、金融危機以降の改正で「銀行」と区分されますが、元々は証券業務を行う投資銀行で少し異なり、時価総額も10兆円程度と小さめです。同じ投資銀行のメリルリンチは金融危機時にバンカメに救済合併されました。

また、バンカメ自身も金融危機後に著名投資家であるウォーレンバフェットのバークシャー・ハザウェイ社より50億ドルの出資を受けて救済されています。出資の条件として7ドル台で普通株式に転換できるワラント付き優先株(6%利息、議決権なし)となっていました。そしてバフェットは、株価が20ドルを大きく超えてきた地点で権利を行使し、普通株式に転換して筆頭株主に浮上します。

暴落時に腹を据えた投資をするのがバフェットの真骨頂ですが、今回のケースも多額のリターンを生みました。ただ単に買値の3倍以上の株式を取得しただけでなく、そこには同氏の狙いもありそうで、それは歴史的低金利から利上げサイクルに入り、銀行の利ザヤが拡大すること、トランプ誕生で大型減税と規制緩和がセットで行われた場合、銀行の処分可能な剰余利益は大きく増し、配当が増えるということです。

つまりEPSが過去数年の平均より大幅に上回って拡大し、同時にそこから振り分けられる配当の率も増すということで、筆頭投資家としてバンカメ普通株を長期保有することは得策と判断したと思います。

実際、大型減税決定後の決算発表を終えてアナリストからの上方修正を見ていると、その通りになってきていることが感じられます。まず税率低下により、単純にEPSは大きく拡大します。次に金利正常化によって足元で長期金利が上昇しているように、超低水準だった銀行のマージンは改善へと浮上して行く見通しです。さらに規制緩和が加われば、金融危機後の厳しい資本規制で利益の多くを資本蓄積に向けなくてはならなったところから、反対に多くを配当・自社株買いに振り分けることができます。そして自社株買いが大きくなってきていることから、純利益の増大以上に一株利益の増大が大きくなっており、株価上昇にも繋がります。

結局はバフェット氏に巨額のリターンが落ちる方向に進んでおり、足元で銀行株が売られているところで同じように株主になってみるのも悪くないかもしれません。

今後は経費のコントロール力が利益増大の大きなドライバーに

銀行はITやAIを駆使し、無人化支店を登場させるなど、経費の削減が大きく進む業界

メリルリンチを買収し、富裕層向け資産運用(ウェルスマネジメント)やトレーディング業務、投資銀行業務、グローバルバンキングなど、数多くの業務を一通り行っていますが、昔からのイメージとしては個人や中小企業向けなどリテールバンキングが強く、全米最大級の支店網で消費者に近い銀行という感じです。消費者向けリテール業務は、クレジットカード、自動車及び住宅ローンなどが中心となります。

収入の半分ほどを占める純受取利息は順調に拡大を続けています。手数料を中心とするその他収入は16年に少し減り、17年は横這いという様子でした。一方で人件費を中心とする総経費の対売上率は年々低下しており、税引き前利益は上昇しています。銀行はITやAIを駆使し、無人化支店を登場させるなど、経費の削減が大きく進む業界であり、また費用のうち人件費の占める割合が極めて高い業種でもあります。今後は経費のコントロール力が利益増大の大きなドライバーとなって行きそうです。

バランスシートの資産の質は概ね健全で、不良債権比率も直近四半期で少し増えましたが低水準であり、改善されてきています。

バランスシートの資産の質は概ね健全

一株利益と配当額の大幅増加へ

2018年1月17日に発表された第4四半期決算は、減税による特殊会計効果を排除した実質ベースで、売上高+6.7%増の215.8億ドルでほぼ市場予想平均通り、一株利益+14.6%増の0.48ドルで市場予想を10%近く超過して着地、株価は発表後1週間で+2.7%というところでした。通期の売上高は883億ドル、一株利益は1.83ドルとなります。業績は順調に推移しています。貸出を含む運用資産に対する純金利マージンはこのところほぼ横ばいで推移していますが、運用資産規模が拡大しています。そして費用を抑制し、費用の増加を上回る売上の増加が続いており、結果として利益の伸びる四半期決算が連続的に続いているところで、長年の低金利環境を脱する局面で、収益改善傾向にあります。特に費用の削減効果が利益を押し上げています。

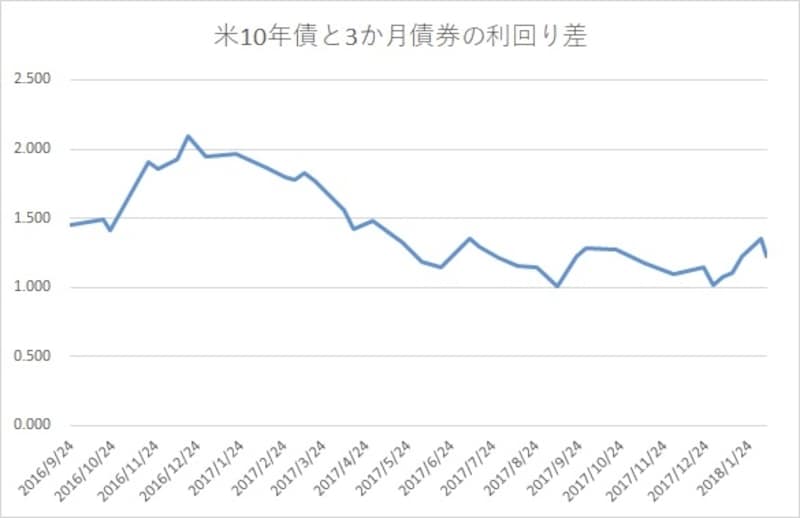

銀行の本業は、低利の短期金利で資金を調達し(預金など)、それを長期の高い金利で運用(融資や投資)することにあります。足元で長期金利が上昇し、イールドカーブが立ち上がってきていることは銀行の収益環境にとってプラスです。

米国10年債券と3か月物の利回り差を銀行の収益イメージとして描いたチャート

上図は米国10年債券と3か月物の利回り差を銀行の収益イメージとして描いたものですが、トランプ当選直前くらいから長期金利がまず大きく上昇し、長短金利差はすぐに拡大しました。その後長期金利の上昇が止まり、変わって政策金利の連続的な利上げによって短期金利が反応し、金利差は縮小傾向にありました。最近ではイールドカーブのフラット化が問題視されることもありました。

しかし、好調な米国経済を反映し、賃金をはじめモノやサービスの値段が上昇し始めていることが明らかとなってきました。これは本来喜ばしいことです。金融緩和策の効果が出ず、デフレ状態が続くことの方が、これから先自律的な経済成長を阻害する最悪の事なのです。

物価の自然な上昇により市場金利もそれに合わせて上昇する限り、実質金利の上昇は適切なものに保たれ、誰もが資産価格上昇や(会社での)取引価格の上昇を受け、最終的に賃金上昇、消費増大などメリットを受けるインフレ効果を感じるようになって行きます。当然株価も上がり、銀行の融資も活発になり、高マージン(利鞘)を得られるでしょう。

このような世の中に成る時に、全国に支店網を張り巡らすバンク・オブ・アメリカは、幅広く経済全体のメリットを享受できます。特に同社の純金利マージンは低い方であり、これが上昇するなら上昇インパクトが他行より大きくなる可能性あります。

株価下落は買い好機

税率が大きく下がることで同社利益は大きく予想を上方修正されています。一株利益は昨年の1.83ドルから今期は2.51ドルが予想され、伸び率は+37%となります。また一株あたりの配当額は昨年の0.39ドルから一気に0.60ドルに上がると予想され、そうなれば+54%の伸び率ともなります。バフェット氏もこれくらいの配当が出てさらに増配続くなら、配当の付かない優先株より普通株の方が良いと判断したのでしょう。株価上昇の恩恵も受けられます。もし銀行の収益環境に不安を覚えるなら、市場価格の付かない優先株のまま持っておいて6%の利息をもらっていた方が確実です。

現在予想配当利回りは1.92%ですが、順当に一株利益が伸び続け、配当も伸びれば、2020年予想で3%を超える利回りとなります。経費削減と貸出の増加、利鞘改善に大幅減税、そして多額の自社株買いによる一株利益のより大きな増大が要因です。また規制緩和により、株主還元により積極的になると見られることも要因です。

こうしたことは2017年末から十分織り込まれ、年初から株価は上昇してきたのでしたが、上昇した株価でもPERは過去の平均程度でありました。ここで大きく年初からの上昇を吐き出し、ファンダメンタルズとは関係のない、なし崩し的な下落を狙った優良銘柄の株安は買い好機と思います。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。