「合理性」を考えると、高齢者には優しくない?

「60歳を過ぎた同世代の知人や友人には『いま入っている医療保険などで得しようと考えてはいけない。すでに入退院を繰り返すような体調でないなら、解約してもいい』と助言しています。新規加入もすすめません。健康保険に入っていればそれでいい、と考えています」これは、複数の保険会社で商品設計に関わってきた60代半ばの方の発言です。医療保険などが役に立つのは60代の後半以降、まさにこれからじゃないのか? と疑問に思う向きも多いかもしれません。しかし私は、これは適切な助言だと思います。

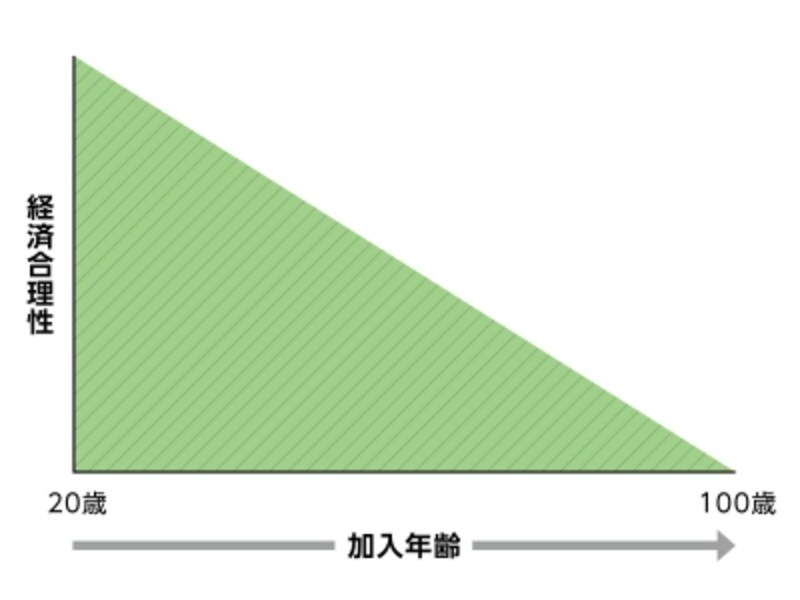

保険の利用が合理的なのは、現役世代が急死してしまうといった「稀に起こる事態」を対象にする場合だからです。仮に「危篤状態の人でも加入できる死亡保険」があるならば、その掛け金は「死亡保険金+代理店手数料なども含む保険会社の運営費」となり、保険金の額を上回るはずです。つまり、死亡や入院などに備える保険では、加入年齢が上がるにつれ、商品を利用する際の「経済合理性」が下がるのです。

加齢とともに、手ごろな保険料で手厚い保障を持つのは難しくなる ※イメージ

この原則を実感させられる例の一つに、「都道府県民共済」の「入院保障2型」があります。表をご覧ください。

毎月の掛け金2,000円で得られる保障は「18~60歳」から「60~65歳」の年齢区分になると、減少します。

入院保障2型 月掛金2,000円

熟年入院2型 月掛金2,000円

長く加入すればするほど「不確実性」は高まる?

ライフスタイルも健康状態も刻々と変わる中、長期加入のメリットはどこにある?

できるだけ若い年齢で、一生涯の保障がある『終身医療保険』などに入っておけば良い、と考えるのも疑問です。たとえば「20歳で加入した保険の保障内容が60歳以降も通用するだろうか?」と想像してみていただきたいのです。

ある大手生保の開示情報から算出すると、2007年に1件当たり約11万2千円だった疾病入院給付金の支払い額は、2016年では約8万7千円になっています。これは入院が短期化しているからでしょう。約10年の間に入院保障の価値が2割強下がった、と見ることも出来るのです。

契約期間が長期になるほど、保障内容に関する「不確実性」が高まる例です。契約内容が更新されないため、医療環境の変化などについていけないことがあるのです。また、保障額も「定額保障」が一般的なので、貨幣価値の変動、特にインフレには弱くなります。したがって、若いうちに一生涯の保障を持てば安心とは言えず、契約内容は陳腐化する可能性が高まるのです。

長期の保障になるほど、保障内容の不確実性が高まる(例:若年層が「終身」医療保障を持つ場合など)※イメージ

もとより、保険や共済の評価には、諸々の不安が絡むため「願望」が混じりやすくなります。老後は給付を受ける機会が増えるとはいえ、「保険料-保険会社の運営費=各種給付金の原資」である限り、加入者全体での収支は原則マイナスになります。「お金を失いやすい仕組み」であることを忘れてはいけないのです。

冒頭に発言を引用した保険会社のOBの方は、「経済合理性」や「不確実性」と保険の仕組みの関係をよく知っており、「健康保険に加入していたら良い」と結論づけています。老後も保障を持ち続けることで保険料の元が取れるかもしれない、と考える人や、新規加入を検討する人に「お金を失いやすい仕組みを老後まで延々と利用するのは賢明ではない」と伝えているのです。

どうしても入院保障などにこだわりたい人は、相対的に掛け金の還元率が高い県民共済の商品などで、長くても70歳くらいまでを目途に利用することにするのが現実的な選択ではないでしょうか。

※この記事は、掲載当初協賛を受けて制作したものです。