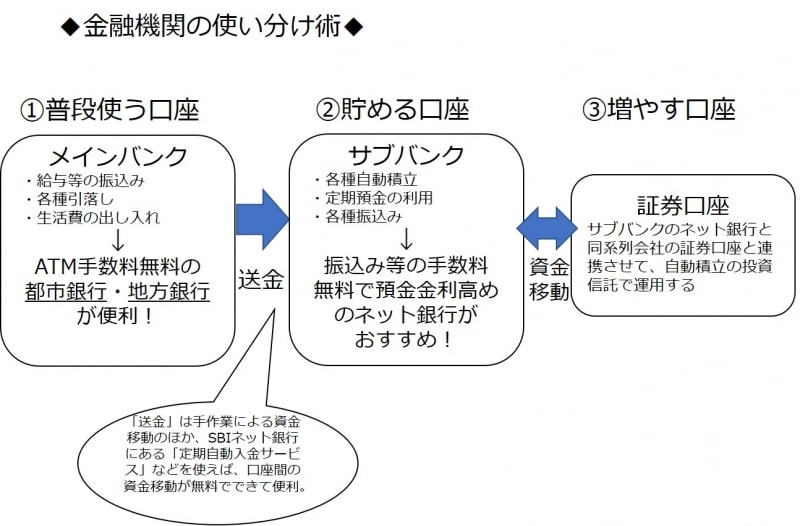

その1:金融機関の使い分けで貯めて増やす

なかなかお金が貯まらない人によくありがちな行動に、「給与振込み口座にお金を預けっぱなし」というパターンがよく見られます。そんな人は、次にご紹介する金融機関の使い分けを実践してみてください。筆者も行っている簡単な方法です。

慣れるまではメインバンクとサブバンクだけでもOK

1、メインバンクの銀行口座を作ります。この銀行口座には、給与振り込みや自動引き落としなど、生活費を出し入れするための口座として利用します。

2、サブバンクとして、貯める目的の口座を作ります。金利が高めで振込み手数料も無料の「ネット銀行」がおすすめです。

3、さらにサブバンクと同じ系列の証券会社口座を作ります。2と3を連携させることで資金移動が簡単にできる上、自動積立で投資信託などの購入を設定しておけば、手間をかけずに資産運用することが可能。

まずは1と2の使い分けをするだけで、貯まるしくみが出来上がります。徐々に慣れてきたら3を作り、増やすことにもチャレンジしてみましょう。

その2:給与天引きでラクラク貯金

「その1」で述べたメインバンクを使って、「先取り貯蓄」する方法をご紹介します。先取り貯蓄とは、給与振込みと同時に真っ先に貯金してしまう貯蓄法のこと。一例としては天引きによる「財形貯蓄制度(財形)」の活用などが挙げられます。財形は「一般財形」「財形年金」「財形住宅」があり、条件を満たすことで優遇税制が受けられる有難い制度です。もし会社に財形制度があるなら、先取り貯蓄を財形で行いましょう。

もし会社に財形がない場合は、銀行の自動積立定期預金といった、口座から毎月一定額を自動で積み立ててくれるサービスを利用しましょう。

このサービスは都市銀行やネット銀行にありますが、使い勝手の良さはネット銀行に軍配が上がります。

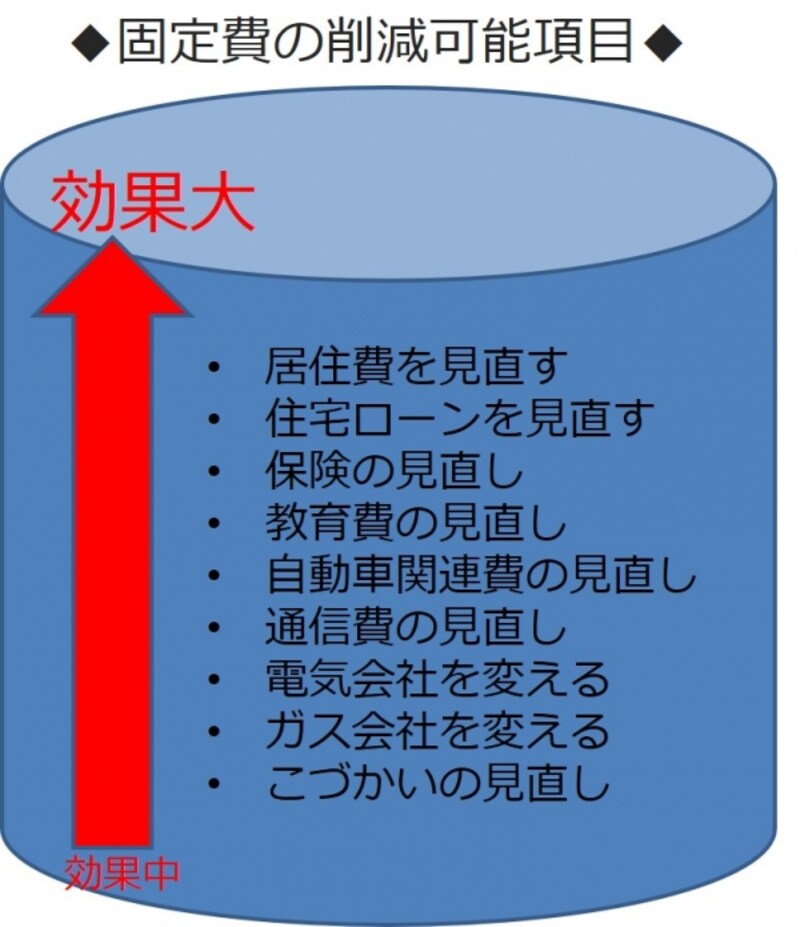

その3:費用対効果を狙うならまずは固定費削減を!

さてここからは、生活費の節約法をご紹介します。スーパーの特売品を買い込んだり、電気をマメに消したり、そんな日々の節約はもちろん大事です。それよりも費用対効果の大きい項目、それが「固定費の節約」です。ここでいう固定費とは毎月決まって出ていくお金のことで、例えば住宅ローン、生命保険などの保険料、通信費などが該当します。

固定費の中で大きな削減効果を生む項目

表に、固定費の中で大きな削減効果を生む項目を上から順に並べました。固定費の見直しは一度やってしまうと、後は勝手に節約される項目です。家計の最優先課題として、即取り組むことをおすすめします。

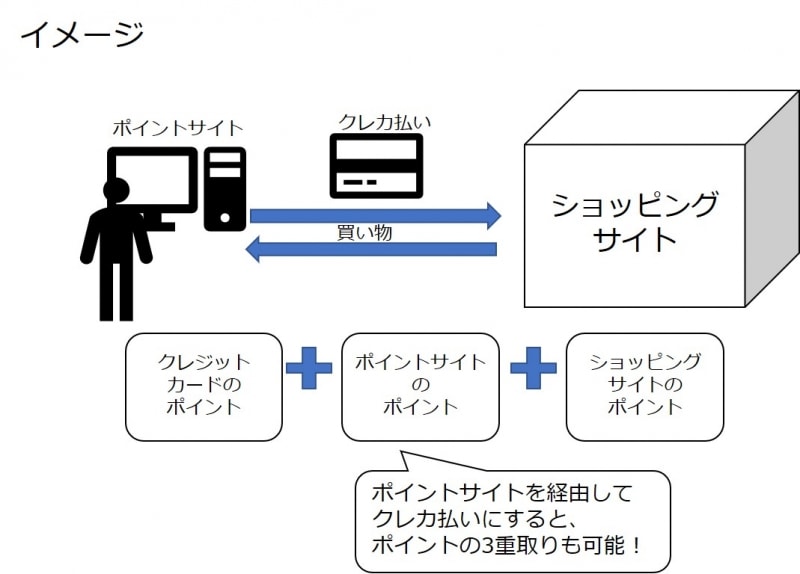

その4:買い物しながら貯めるワザ

今やネットでの買い物は当たり前。そんなネットの買い物で、お金を使いながら増やすワザがあります。

ポイント3重取りのカラクリ

カラクリは以下の通りです。まずはインターネットのポイントサイトに自分の情報を登録します。実際に買い物する際には、ポイントサイトが提携しているショッピングサイトで買い物をするだけ。その際、クレジットカードで決済すれば、表の通り、3カ所でのポイントを貯めることも夢ではありません。

代表的なポイントサイトには、ハピタス、モッピー、Tモールなどがあり、貯まったポイントは現金やギフトカードなどに交換可能。どうせ買い物をするのなら、ポイントサイトをフル活用して、使いながら貯めてしまいましょう。

その5:健康にも良い食費の節約ワザ

食費は短期的な節約効果が期待できないものの、コツコツ続けることで大きな節約につながる項目です。筆者が行っている食費の節約法は、一度に食事を大量に作っておいて、冷蔵庫や冷凍保存しておき、必要な時に取り分けて食べるという、実にシンプルな方法です。例えば、お味噌汁などは大鍋で作り、冷蔵庫に保存しておいて、食べる際には必要な分だけ温め直します。

他にも、ひじきなどのお惣菜も大量に作り、小分けにして冷凍庫に保存します。子どものお弁当には凍ったまま入れられるので、とても便利です。いっぺんにたくさん作ることで材料費を節約できる上に、作る手間も省けるメリットがあります。

また、材料にこだわれば、買ってきたものより健康にも良いでしょう。子育て中のママや忙しい女性の方は、ぜひ行ってみてください。もちろんここで浮いた食費は、マメに貯金することを忘れずに。

ひじきなどのお惣菜も大量に作り、小分けにして冷凍庫に保存します

以上、5つのコツをご紹介しましたが、まずはその1から3を真っ先に取り組み、そして、その4と5をコツコツ実践することをおすすめします。