所得金額は学歴によってかなり差がある

学歴ごとの所得金額を比べると、大学・大学院卒とそれ以外では大きな差があります。下記は厚生労働省の令和元年国民生活基礎調査から、学歴ごとの平均所得金額(15歳以上の雇用者1人あたり)をまとめたものです。総数には正規の職員・従業員も非正規の職員・従業員も含まれています。

学歴ごとの平均所得金額

資料:厚生労働省・令和元年国民生活基礎調査

総数で見てみると、学歴が大学・大学院卒の1人あたり平均所得金額は487.4万円です。それに対し、高校・旧制中卒の人は303.5万円で、183.9万円もの差があります。高校・旧制中卒と小学・中学卒にも58.3万円の差があります。その結果、大学・大学院卒と小学・中学卒とでは、約2倍(242.2万円)の大きな差になっています。ただ、高校・旧制中卒と専門学校・短大・高専卒とでは、総数では高校・旧制中卒の方が少し多くなっています。

あくまで平均の話ですが、多くの所得を得たいと考えるなら、やはり大学・大学院を卒業した方が圧倒的に有利と言えます。大学に4年間通って500万円かかったとしても、数年で元は取れてしまいます。

所得に関しては、専門学校・短大・高専へ行っても高校・旧制中卒とほとんど差がないなら、進学する理由を見つけるのが難しいです。男性・女性ともに専門学校・短大・高専卒の方が所得金額が多いのに、総数になると高校・旧制中卒の方が多いのは統計上の謎です。

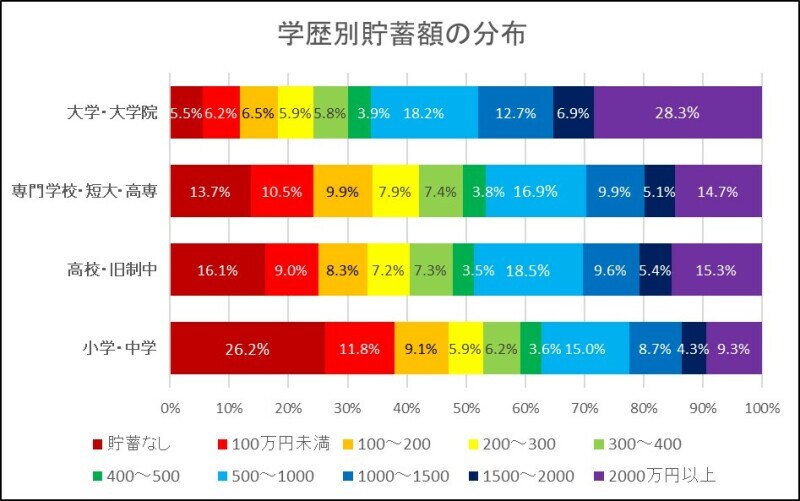

貯蓄額も学歴によって大きな差がある

次に学歴によって貯蓄額にも差があるかを確認してみました。下記は学歴別に貯蓄額を「貯金なし」「100万円未満」「100~200万円」「200~300万円」「300~400万円」「400~500万円」「500~1000万円」「1000~1500万円」「1500~2000万円」「2000万円以上」の10段階に分けて、それぞれの分布状況をパーセントで表したものです。

学歴ごとの平均貯蓄額

資料:厚生労働省・令和元年国民生活基礎調査

所得金額の差が貯蓄額にもそのまま表れているような感じです。貯蓄なしの割合は、大学・大学院卒が5.5%なのに対し、専門学校・短大・高専卒は13.7%、高校・旧制中卒は16.1%で、小学・中学卒では26.2%にもなります。一方で貯蓄額が2000万円以上の割合は、大学・大学院卒が28.3%なのに対し、専門学校・短大・高専卒は14.7%、高校・旧制中卒は15.3%、小学・中学卒では9.3%で、かなり大きな差があります。

小学・中学卒の世帯では、半数弱が貯蓄200万円までに入っていますが、大学・大学院卒の世帯は、半数弱が貯蓄1000万円以上に入っています。高校・旧制中卒と専門学校・短大・高専卒では分布状況にあまり差はありません。

所得金額も貯蓄額も想像通りの結果かもしれませんが、所得で大きな差が生まれ、その差が積もって貯蓄額の差となって表れています。努力して大学や大学院まで進学した人は、卒業後に経済的な豊かさを手に入れやすく、進学しなかった人は経済的な豊かさを手に入れにくい現実があります。

この統計はあくまで平均値なので、個人の努力や才能によっては、平均とはかけ離れた結果になることも十分に考えられます。子どもの頃には誰でも同じような選択肢が用意されているはずで、どの道を歩むかはもちろん自由です。後々悔いることのない歩みをしたいものですね。

【関連記事をチェック!】

家の中にあるモノは宝の山? モノを減らしたり愛情をかけたらお金が増えた!

コロナの影響は? 2020年度の42社の生命保険会社の業績。契約件数は?

激動の1年!2020年度の生命保険会社42社の年換算保険料とソルベンシー・マージン比率