「お客様が損をしない契約」と思っていたが……

お客様の損が少ない、これが一番いい保険だと―――

先日、都内喫茶店の隣席で生命保険の提案書を示しながら、営業マンが熱く語っていました。私自身、同じようなことを言いながら営業をしていた時期があるため、苦い思いを抱えて聞いていました。

一般に加入者が保険や「都道府県民共済」などの各種共済で支払う掛け金が、契約期間終了時や中途解約時まで何事もなく過ごした人に1円も払い戻しされない商品(あるいは契約)を「掛け捨て」といいます。

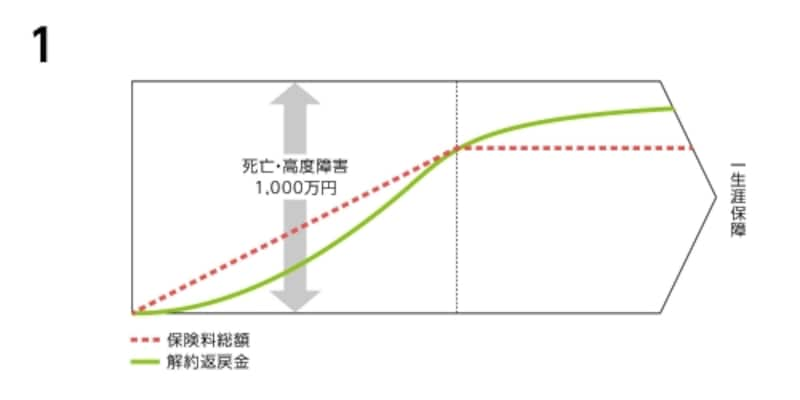

一方、「掛け捨て」でないことがアピールされる商品には、相当額の払戻金があります。たとえば、一生涯の死亡保障がある「終身保険」です。契約期間中はいつ死亡しても、それまで払った保険料総額を上回る保険金が支払われ、老後に解約すると保険料総額を上回る払戻金(解約返戻金)が支払われることもあります。

そのため、かつての私も「お客様が損をしない契約」だと思っていたのです。ところが、大きな間違いでした。あえて損得という言葉を使うと、掛け捨てではない保険のほうが損が大きくなりやすいのです。

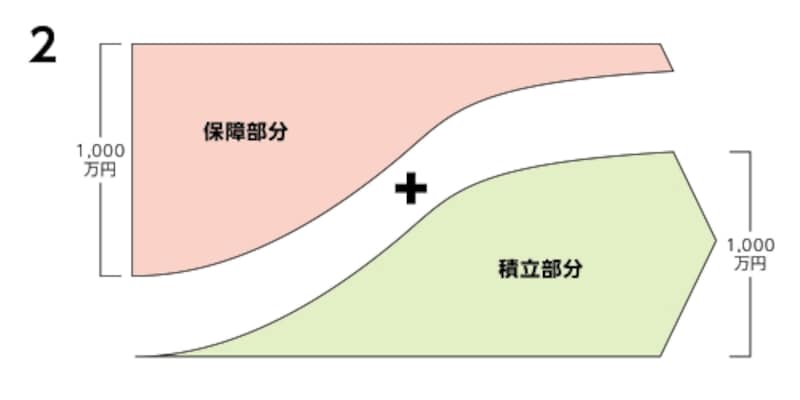

「保障部分」と「積立部分」に分解できる終身保険

積立部分が増えるにつれ、保障部分が小さくなるのは、万が一の際、双方を合算して1,000万円の保険金支払いができればいいからです。契約期間の途中で解約した際にもそれなりの払戻金があり、先に書いたとおり老後に保険料総額を上回る額に達するケースもあるのは、積立部分があるためです。

だからと言って得しているわけではありません。1の図でわかるように、積立部分のお金が保険料払い込み額を下回る期間が長いのは、保障部分に要する費用があることに加え、その他の費用もかかっているからです。

特に保険会社の営業担当者や代理店に支払われる手数料は、契約初年度の保険料総額の数十パーセントに達します。金融商品の中では破格の高さです。しかも「保険料×歩合=手数料」であることが多いため、保障部分に加えて積立部分もある保険のほうが保険料自体が高くなるぶん、手数料も高額になりやすいのです。

消費者に想像してほしいのは「お金の流れ」です。保険会社は保険料を主に長期の国債で運用します。ということは、加入者は保険会社に高い手数料を払って国債を買ってもらっているようなことになるわけです。「そんなことをするくらいなら自分で国債を買うほうが賢い」と考えられるでしょう。

保障部分にかかる費用は本当にタダ?

「老後、保険料総額に近い払戻金がある場合、保障部分などにかかる費用はタダみたいなもの」と見るのも正しくありません。将来払い戻しされるお金の価値は、中途解約でマイナスが出る可能性、金利や貨幣価値の変動など、諸々のリスクを考慮して必ず額面より低く評価しなければならないからです。これは金融の常識でありながら、保険会社の営業部門では教えられていないことです(恥ずかしながら、私も独立するまで知りませんでした)したがって、現実には「手数料の分は損をする」と理解するとわかりやすいはずです。代理店などの口座に入ったお金が、加入者のために積み立てられることはないからです。将来の金利や貨幣価値などは「不確かなこと」であるのに対し、契約初期に多額の手数料が引かれることは「確かなこと」であり、見逃せないのは後者だ、と判断するのです。

手厚い保障を確保できるのは「掛け捨て」の仕組みがあるから

賢明な読者の皆さまには、「掛け捨て」の効用を冷静に評価していただきたいと思います。

※この記事は、掲載当初協賛を受けて制作したものです。