がん告知後の保険…がんを経験した人に多い保険の悩みとは?

がんを経験したからこそ費用対効果だけでは難しい保険の悩み

がん治療中の生命保険支払いが厳しい? 解約は最後の手段に

以下では、「掛け捨てではない解約返戻金のある生命保険や養老保険」といった保険について解説します。継続的にかかる医療費のため保険料の支払いが厳しくなり、相談前に保険を解約したという相談者の方も少なくはありません。もちろん、解約によりまとまった金額を手にし、医療費や生活費に補てんするという活用方法もありますが、保障も一切消滅してしまいます。解約前ならいくつかの選択肢があり、保険料を支払わずに保障を継続できる可能性もありますので、検討の余地があるでしょう。保険の種類によっては変更できない場合もありますので、加入している保険会社に確認してみることをおすすめします。また、変更により特約も減額や消滅する場合もございますので、ご確認ください。

1.保険金減額制度を利用する

保険金を減額する方法です。減額した分保険料の負担が軽くなりますが、減額に伴い同じ契約内の他の保障も減額されることがあるのでご注意ください。

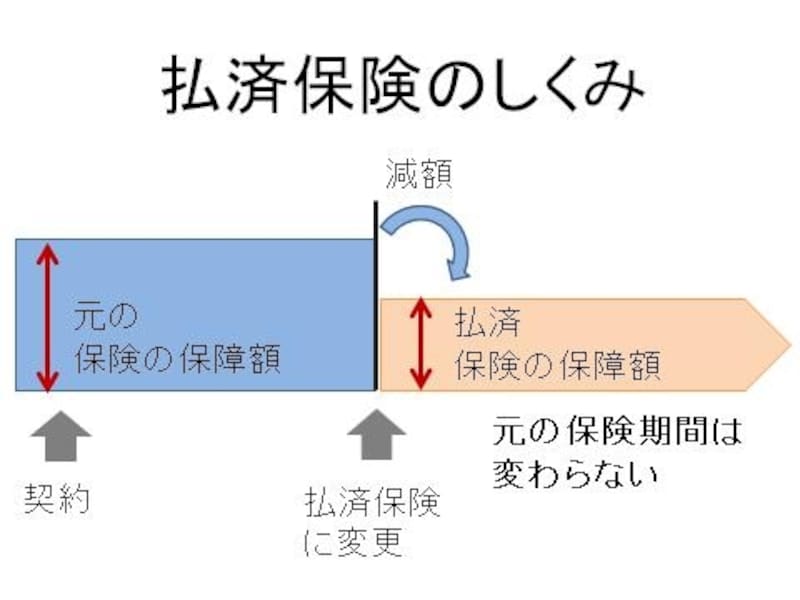

2.払済保険に変更する

保険料の払い込みを中止して、その時点での解約返戻金を基に、保険期間を変えず保障額の少ない保険(同じ種類の保険または養老保険)に変更する方法です。

元の保険期間が変わらない代わりに死亡保険金が減額になります。

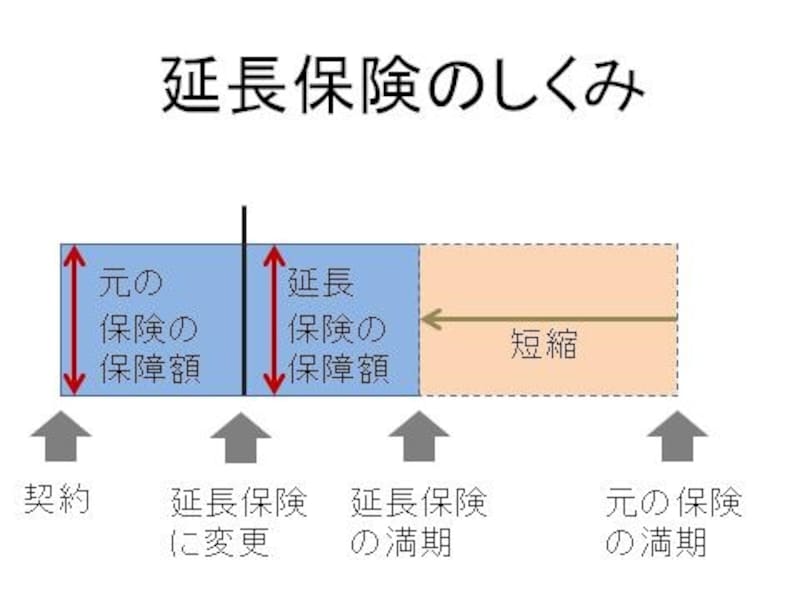

3.延長保険に変更する

保険料の払い込みを中止して、その時点での解約返戻金を基に、保険金額を変えず保障期間が決まっている定期保険に変更する方法です。

元の保険よりも満期期間は短くなりますが、死亡保険金は同額を保つことができます。

4.自動振替貸付制度を利用する

解約返戻金の範囲内で、保険料を自動的に保険会社が立て替え、契約を有効に継続させる方法です。立て替えられた保険料には所定の利息が付きます。

5.保険料支払期間を延長する

保険料支払期間を延長することによりそれ以降の保険料負担を軽くする方法です。

がんになった後に入れるがん保険・医療保険には入るべきか?

がん経験者の方の相談を受けていると、もともと医療保険・がん保険に加入していなかった方や、再発・転移、がん以外の疾患に備えて保険を見直したいとお考えの方から「がんになった後に入れる保険にも入った方が良いですか?」という質問を受けることも多々あります。現在把握している限りでも、がん罹患後に加入できる引受基準緩和型医療保険の数は25社以上、がん保険は3社と増えてきていますが、保険料が割高であることや保障内容も一般的な医療保険・がん保険に比べて少ないのが現状です。この現状に「もし保険に加入できたとしてもメリットはあるの?」と疑問を抱えているがん経験者も少なくはありません。

保険会社の多くは一般的な医療保険のがんの告知内容を、「これまでにがんになったことがあるか」や「5年以内に医師による診察・検査・治療・投薬を受けたことがありますか?」としています。つまり、がん経験者の方は保険商品にもよりますが、治療終了後5年後に「引き受け基準緩和型」ではなく一般的な医療保険に申し込める可能性があるのです。治療後5年間のリスクや現在の保障内容、生活設計により、個人個人の医療保険やがん保険の加入の方法が変わってきます。私は相談の際にはこの5年間を一つの基準として、どうしていきたいかを相談者と一緒に考えてい

ます。2つのケースをご紹介しますのでご参考にして下さい。

■引き受け基準緩和型の医療保険に加入されたケース

40代で胃がんが見つかったものの早期発見で、2年前に内視鏡にて切除された方からのご相談。もともと医療保険に加入されておらず、他の疾患へのリスク対応としてお守り代わりにどうしても入っておきたいと、「引き受け基準緩和型」の医療保険に加入しました。高額療養費の自己負担額が高い区域であることや、家族背景、貯蓄額、収支の状況をみて無保険よりは加入しておいた方がメリットのあるケースでした。今回は3年後に一般的な医療保険への見直しも視野に入れての一時的な手段としました。

■保険に加入せず貯蓄して医療費に備えると選択されたケース

50代で乳がんが見つかり、3年前に手術・抗がん剤を行った方からのご相談。医療保険には加入されていましたが古いタイプの保険であまり給付金が出なかったため、再発に備えてがん保険に入りなおした方が良いかというご相談でした。がんの進行度やタイプからも再発のリスクは低くはないこともあり、ご本人としては見直しした方が良いのか判断に難しいとのことでした。現在、ご主人の扶養に入られており、高額療養費の付加給付があるため、医療費自体は比較的かからないことや、年齢・がんの進行度により保険料がかなり割高になるため家計からの捻出が難しい状況でした。この方は保険料としてかかる予定の金額を貯蓄にまわして備えるという方法を選択されました。

保険は必ずしも全員が入らなければいけないわけではありません。入った方が良い人と、そうではない人がいます。保険の加入を考えている方には加入する目的やどこまで保障を求めるのかを明確にすることや、家計面で保険料の捻出が可能かどうかをポイントに検討していただければと思います。

医療保険・がん保険に関しては、がんを経験した後のケースをご説明しました。現在がん治療中の方は見直しが難しいのが現状ですので、現在加入中の保険を活かす方法や家計全体のやりくりの方法から見直すのが良いでしょう。家計についての考え方は「がん治療中の家計は?収入減で治療費を捻出する方法」記事もご参照下さい。

がんになったら家族単位での保険の見直しも検討を

がんになった方の保険を動かすことが難しい一方で、見直すべきポイントが多いのは、意外かもしれませんがご家族が加入されている保険です。ご相談に来られたAさんご夫妻は、奥様は乳がん手術後現在ホルモン治療中。ご主人は更新制の保険に加入されていました。保障内容は主契約に死亡保険、特約に医療・災害・介護がついていましたが、今後の必要保障額を試算した結果、保障過多であることが判明しました。そして数年後からの年金生活での保険料支払いも考慮し、ご主人の保険内容を整理していくこととなりました。

このように、家族の一人ががんなど大きな病気になったのをきっかけに、家族全体の保険を見直すケースは実際のところ多く、結果的に浮いた金額を治療費などにまわせることもございます。反対に家族の保障を手厚くし保険料が高くなるケースもあります。

保険は支払っている保険料から成り立つものです。がん経験者の方の保険の見直しに関しては、「誰がどのような時に必要な保障なのか。」という目的と使い道を考えることがとても重要になってきます。今後の生活設計を基に考えていくと良いでしょう。

また、経済的な助けだけでなく、「お守り」「家族に残してあげられる形として」「安心」と人それぞれの思いが込められている場合があります。この思いというのは、治療生活や家族関係に大きな影響を与えます。思いの伝え方の一つとして上手に活用できるよう、まずは保険についての思いを家族で共有していくことが大切です。