がん闘病中……住宅ローン支払いが厳しいが住み続けたい

住宅関連の費用は老後の生活設計のカギとなってきます。

老後の生活設計のポイントは、安定した収入を確保することと同時に、支出を調整することです。今回は住宅ローンの返済額調整の方法の一つである「リバースモーゲージ型住宅ローン」について解説します。収入が減り、医療費・介護費がかかってきても、せっかく手に入れたマイホームで最後まで過ごしたいという方に、住宅ローン返済の調整方法を選択する参考になればと思います。

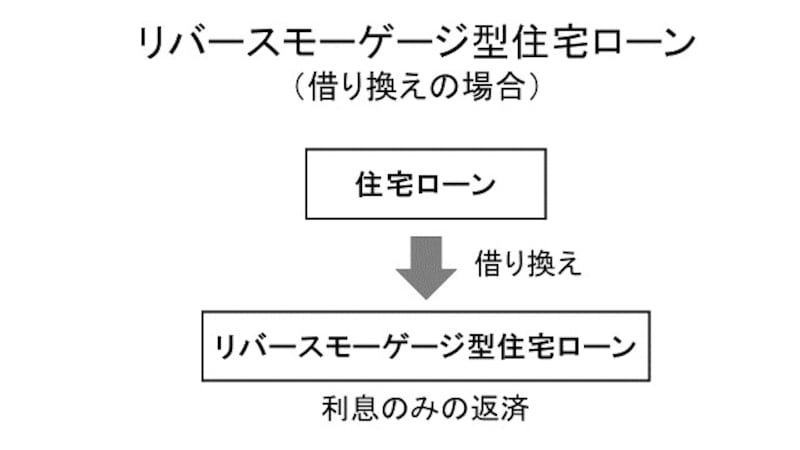

リバースモーゲージ型住宅ローンとは

リバースモーゲージ型住宅ローンとは、「利息のみを月々返済し、死亡時に自宅を売却する」住宅ローンの一種です。ポイントは以下の通りです。- 住宅購入、リフォーム・サ高住(サービス付き高齢者向け住宅)入居一時金、住宅ローン借り換えなど、住宅のみの使い道に限定されている。生活費や医療・介護費目的には利用できない

- 亡くなったら住宅を売却することで返済となるため、元金の支払いはなし。そのため借り換えた場合は今までよりも減った額の返済が可能となる

- 住宅ローンの審査がある。手数料がかかる

リバースモーゲージとリバースモーゲージ型住宅ローンの違い

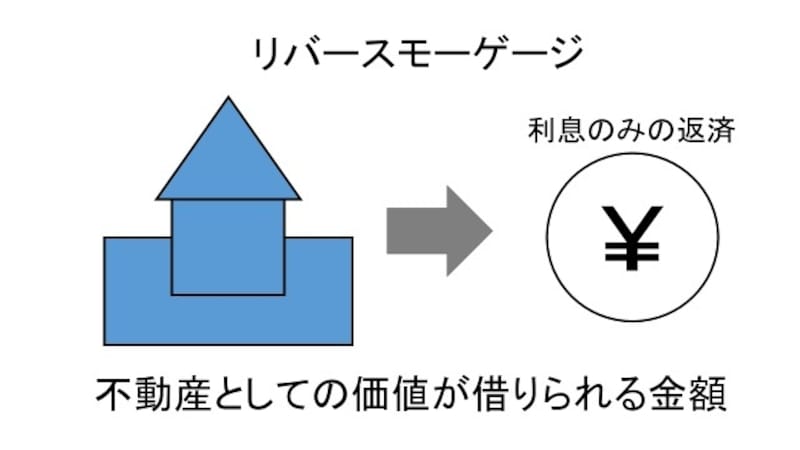

似ていますが、しくみや目的が異なりますので、一つずつ図式を基に解説します。1.リバースモーゲージのしくみ

リバースモーゲージといっても取り扱い金融機関によって内容は様々です。

不動産としての価値が借りられる金額に反映されます

- 60歳以上80歳未満

- 1人暮らしまたは夫婦2人暮らし

- 土地の資産価値の60%まで借りられる

- 2000万円以上の土地で一戸建てのみ

- 遺言信託を利用する

- 55歳以上、配偶者は50歳以上

- 1人暮らしまたは夫婦2人暮らし

- 不動産価格の約50%まで借りられる

- 住宅ローン残高が不動産価格の50%以下なら残っていても可能

- 借りられる金額は不動産価格となるため、場所や築年数(15年程度など)による基準がある。マンションも条件により可能

ローンの借り換えの一種です。

- 現在の住宅ローン残高、もしくは不動産価格の50または60%まで借りられる

- 一戸建て・マンション可、場所は取り扱い金融機関による。地方銀行も取り扱っている。

- 60歳未満の子どもの同居も可能(契約者死亡時には住宅売却となる)

不動産としての価値が借りられるかどうかの基準になっているリバースモーゲージに比べ、基準が住宅ローン審査であるリバースモーゲージ型住宅ローンは、借り換えの審査に通れば地方での利用の可能性も見えてきます。がん治療中の方にとっても住宅費の調節に効果が期待できるのではないのでしょうか。

目的として資金全体の調整なのか、住宅ローンのみの調整なのかによっても選択肢が変わってきます。住宅ローン返済の変更方法をシミュレーションし、がん患者さんにとって選択の可能性がある人を記載しました。

<ケース>

住宅ローン残高500万、金利2%、返済残り5年 毎月約87,000万円返済

不動産価格3000万円 千葉市の一戸建て

1.リバースモーゲージ(B社)の場合1,000万円借り、500万円は生活資金に充てる

1,000万円×3%÷12ヶ月=25,000円利息のみ返済

毎月87,000万円の返済⇒25,000円、

62,000円の減額となり生活資金も賄えた

元本は死亡時に住宅を売却し一括返済

(対象となる方の例)

55歳以上で住宅ローン以外に生活費や医療・介護費用など現金が必要な方。一人暮らしまたは配偶者のみと同居。

2.リバースモーゲージ型住宅ローンの場合

500万円を借り換える

500万円×3%÷12ヶ月=12,500円利息のみ返済

元本は死亡時に住宅を売却し一括返済

(対象となる方の例)

60歳以上で治療期間は長期が予想される。住宅ローンのみ圧縮できれば治療費や生活費は年金などで賄えそうな方。介護などで60歳未満の子どもの同居を希望している場合は、契約者死亡時には住宅は売却するので住む場所が決まっていること。

3.リスケジュールの場合

住宅ローンの調整方法の一つにリスケジュールもございます。このケースで一年間返済額を減らす方法だと利息+αの支払い約1万円となります。リスケジュールには他にも返済期間を延長や、ボーナス返済の変更などもあります。

(対象となる方の例)

年齢問わず、治療による副作用や合併症などで収入が一時的に減少の方。一定期間が過ぎ、返済額が戻る、または増えても支払いが可能な方。今後も本人、家族ともに住み続けたい人。詳細は「がんで住宅ローン支払いが厳しい時の対処法」をご参照ください。

まずは60~65歳で働けなくなった時の収入源を確保することが重要

老後の生活設計に重要なのは安定した収入です。リバースモーゲージやリバースモーゲージ型住宅ローンを利用する際にも年金などの安定した収入が必要となってきます。生年月日により異なりますが、65歳まで公的年金が受給できない方で、働けない状況の場合は、方法として公的年金を繰り上げたり、また働くことが難しい場合は障害年金申請なども視野に入れてまずは安定した収入源を確保しましょう。年金に関しては要件もありますので、年金手帳を持参し年金事務所で確認していただくか、障害年金に詳しい社会保険労務士にご相談されると良いかと思います。年金繰り上げは、繰り上げる期間に応じて減額調整されるため、元々受給できるはずだった年金額に比べ減ることになります。減額調整された年金額から住宅ローンの返済をしても生活が成り立つのかを確認しましょう。

住宅ローン返済額の変更を検討する際のポイント

居住と資産二つの観点でお考えになると良いでしょう。現在の住宅に住み続けたいのか、そして住宅は資産でもありますので相続人となり得るご家族の意見も一致しているのかです。残っている住宅ローンと住宅としての価値やがん治療中の方は今後の治療方針によって治療費や働き方も変わってきますので、まずは身体とお金の見通しをつけていくことが大切です。一番大切なのは、ご家族で話し合うことです。現在の住宅以外に他の方法は無いのか、住む場所が変わったとしても家族の過ごし方が保てそうなのかなど、どこで・誰と・どのように過ごしたいのかを話し合い、意見をまとめていくことなのです。

※今回はリバースモーゲージ、リバースモーゲージ型住宅ローンのしくみについて解説しています。金利や条件などは金融機関によって異なりますので、お近くの取り扱っている金融機関にお問い合わせください。