なぜJPモルガン・チェースは強いのか?

なぜJPモルガン・チェースは強いのか?

一方、預金残高や貸出残高で世界の大手銀行を比較すると、やはり中国の国有四大銀行(工商、建設、農業、中国の各銀行)がそれぞれ頭一つ抜けた存在で、圧倒的に巨大です(時価総額では下回ります)。それらの次に来るグループがJPモルガン・チェースをはじめ、バンク・オブ・アメリカ、ウェルズファーゴ、英HSBC、三菱UFJフィナンシャルグループなどで、近い規模で争う構図です。いずれにせよJPモルガン・チェースは、その高い株価評価が示すように、突出した優良金融グループとして知られ、財務内容的にも安心感あります。

この事は金融危機以降の株価を見れば良く分かります。およそ殆どの銀行株は、サブプライム・バブル崩壊直前の07年10月にピークをつけました。そして09年3月にマーケットが底を打つまで、金融危機によってそれらの株価は大暴落しました。JPモルガン株も高値の53ドル台から15ドルを割れるまで暴落したのですが、比較的下げ方はましと言えるほどです。

そして最近に、同じくダウ構成銘柄であるゴールドマン・サックス(GS)の株価が金融危機前の高値を回復したことが話題となりましたが、JPモルガンは13年に早々と53ドルの高値を奪回し、以降も大幅に伸びあがって現在90ドルにもなっています。同じような強い推移となってきたのが、他の優良銀行のウェルズファーゴや、巨大地方銀行のUSバンコープ(USB)やPNCフィナンシャルサービシーズ(PNC)といったところです。

ゴールドマンはようやく危機前の高値から5%ほど超えてきたばかりですが、その他のシティー・グループ(C)、バンク・オブ・アメリカ(BAC)、三菱UFJにおいてはまだ高値を大幅に下回る位置(数分の一も)に低迷しており、大きな差があります。そしてこの勝ち組で、優良銀行のJPモルガンが利上げ局面に入って昨年から一段高となっているところです。

三菱UFJグループの2.5倍稼ぐ

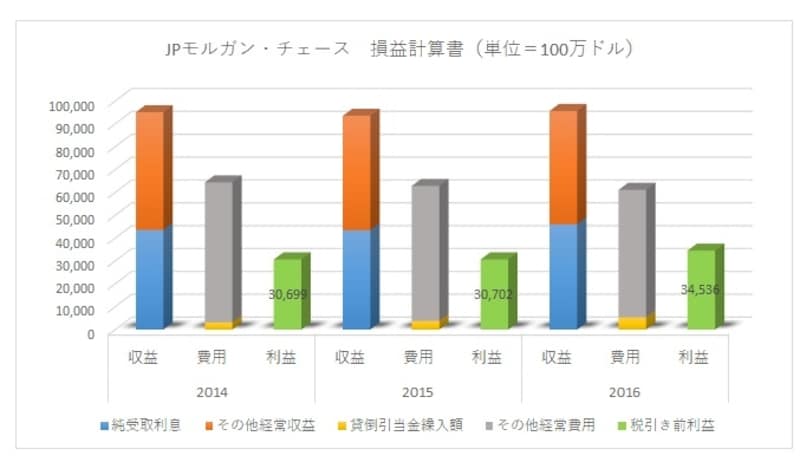

JPモルガン・チェースの収益構造

この差は日米の金利水準の差でもありますが、15年末にFRBが利上げに踏み切ったことで、16年のJPモルガン純受取利息額は、前の年に比べて27億ドル(3千億円)も増加しました。やはり利上げは銀行に有利と分かります。

その他の経常収益とは投資銀行などが行う様々な信託報酬、役務取引、有価証券取引、クレジットカード収益、投資売買益など、手数料や取引収入による収益です。昨年同社はこの収益で519億ドルを稼ぎ(▼2億ドル減)、利息収入と手数料収入がほぼ拮抗する形で、両輪となって同社の収益を支えています。

これら2つの純収益から、与信費用である貸倒引当金と人件費などの経常費用を差し引くと税引き前利益となり、昨年は345億ドルでした。日本円で3.9兆円となりますが、参考までに三菱UFJは1.5兆円です。そこから100億ドル(1兆1200億円)近い法人税を支払い、最終純利益額は247億ドルで、15年比+3億ドルの増加となりました。巨額の自社株買い効果もあって一株利益は15年の6.00ドルから6.19ドルへと増えました。ROEは10%で、そしてより厳格な資本額(優先株や無形資産を除いた資本)に対するROE(ROTCEと言います)は13%という水準で、いずれも前の年とほぼ同じでした。

ほぼ前の年と変わらない利益水準でありましたが、同社の決算は常に予想平均を少し上回って着地し続けており、また資金運用収益が利上げで大きく伸びたことから、さらなる利上げモードにある今期以降に対する期待が高まっているため、株価はトランプ就任後から大幅に伸びております。半年間の株価はS&P500指数の+8.37%に対し、同社株は+35.16%と圧倒します。PER13.7倍はほぼ同業他社平均と同じ水準です。

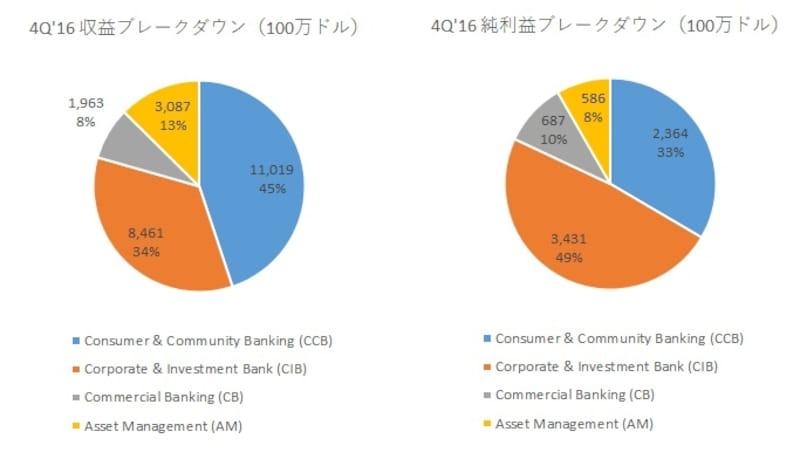

コーポレート&インベストメントバンク部門が大きく伸びる

コーポレート&インベストメントバンク部門が大きく伸びる

具体的には投資銀行業務と債券サービスのある銀行業務と、金利、株式などマーケット及び投資サービス業務から成ります。市場環境が良くなったのか、この部門は+19.7%の増収、+96.3%の増益となりました。その他、「コマーシャルバンキング」と資産運用である「アセットマネジメント」の各部門があります。

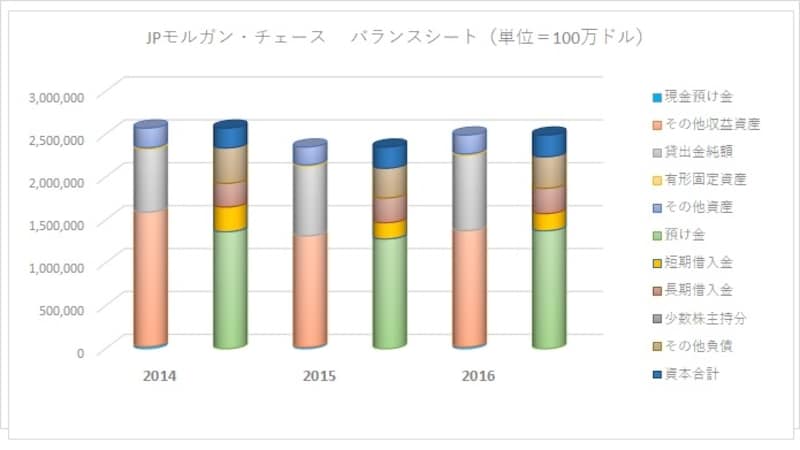

非常に健全で優良なバランスシート

バランスシートは非常に健全で優良

JPモルガンの一株当たり純資産額は64.06ドルです(優先株を差し引いたもの)。株価は90ドルであり、純資産額を大幅に上回って取引されています。これは同社が株主資本へのリターンをどんどん積み上げて行くという期待の表れです。PBRというのは「株価÷一株あたり純資産」で表され、三菱UFJや中国の銀行株がPBR1倍を大幅に下回っているのと対照的です。それほどJPモルガンに対するバランスシートや稼ぐ力に信頼があるということであり、世界ナンバーワンの時価総額となっている理由です。

金利のノーマル化、減税、規制緩和への期待

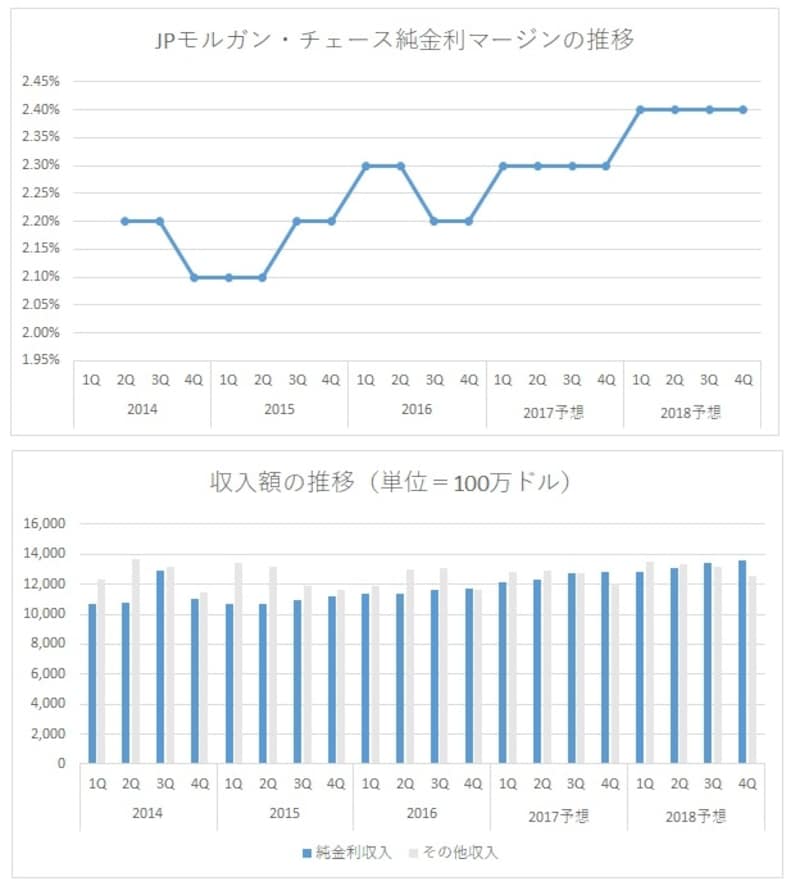

純金利収入(青棒線)は、純金利マージンの上昇傾向に沿って緩やかに増加

16年一度の利上げだけで同社の資金運用利息収入は純額で27億ドルも増加しました。17年の利上げがいつ行われるかによりますが、16年末に一度実施済であり、30億ドル以上は増加すると見ています。予想収入額についても、純金利収入(青棒線)は、純金利マージンの上昇傾向に沿って緩やかに増加していることが分かります。

金利の上昇だけでなく、住宅ローンをはじめ貸出資産額も好調に伸びているところです。運用資産の増加と金利上昇が一体となって資金運用収益を上昇させていくと思います。また同社は営業コストの増加をうまく抑制してもいます。さらにクレジットカード業務への投資をここ数年に積み上げてきましたので、非金利収入部門の成長期待もあります。

間違いのない選択をするのなら、JPモルガン・チェースがベストな選択の一つ

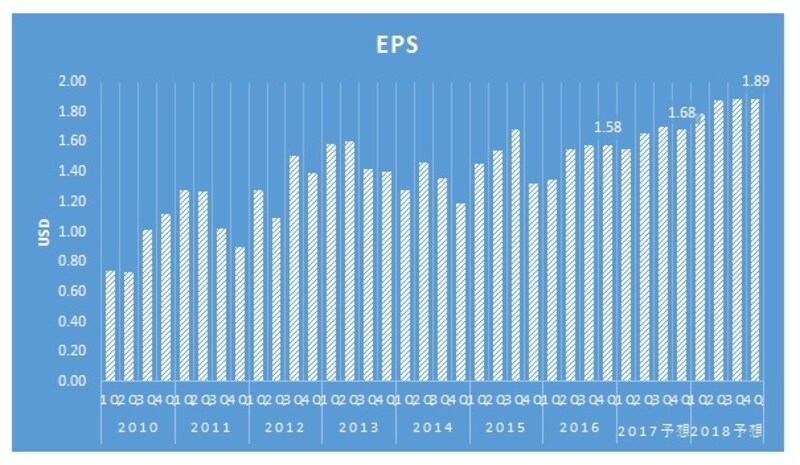

堅調に伸びるEPS。利上げペースによって予想以上に伸びる可能性も

ともかく長年続いた「異常な低金利時代」はトランプ時代に終わる可能性あり、政策金利や物価、長期債券利回りに上昇圧力が掛かっているところです。金利のノーマル化によって資金運用収益力は増していきます。そして昨年1兆円以上もの法人税を払っている同社にとって、減税も明らかに一株利益を押し上げると思われます。さらに銀行を取り巻く厳しい規制が緩和されていく期待もあり、非金利業務が自由さを伴って拡大し、一段と収益を押し上げる期待もあるところです。

金利の上昇と減税についてはかなり織り込まれているものと思いますが、規制緩和が相当進めば、健全さや優良さでより劣る銀行株の巻き返しの方が大きくなる可能性もあると思います。今はJPモルガンのような優良銀行と、そうでない銀行株にリーマンショック後の差がついていますが、規制の殆どなかったそれ以前は同様に高収益を上げていたのです。もしも規制緩和がそれほど進まないのであれば、堅実な優良銀行の方が手堅いかもしれません。ただいずれにせよ、この金利上昇局面で間違いのない選択をするのであれば、金融危機時やそれ以降でも相対的に強かったJPモルガンがベストの一つと思います。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。