マイナス金利なのになぜ日本の国債は買われるのか?

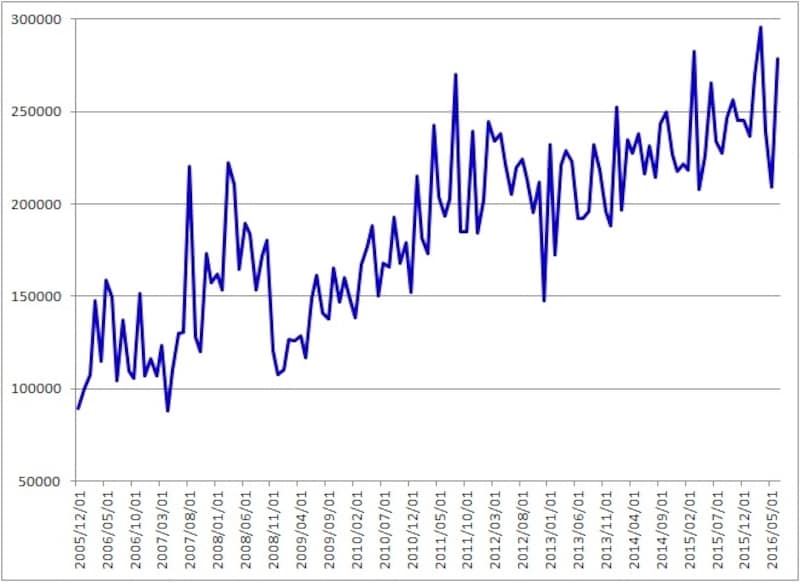

日本の国債は現在マイナスの金利がついています。しかし、日本の国債は外国人投資家にとって大人気です。下図は外国人の国債購入額の月次推移ですが、右肩上がりであることが分かります。

外国人投資家の日本国債買付額は大幅に拡大

日本国際の買い付け額に占める外国人投資家の割合。日本国債買い付け額に占める外国人投資家の構成ウェートは約3割にまで上昇

世界の国債の約半分がマイナス金利

その理由を考えるにあたり、まずは現在の資産の運用環境を見てみたいと思います。リーマンショック以降、世界的には低金利状況が続いており、日本や米国、ドイツといった主要国の長期国債の利回りは低下の一途を辿っています。日本やドイツの長期国債の金利はマイナスにまで突入し、今や世界中で20兆ドル超ある国債のうち半分はマイナス金利と言われます。

日本やドイツの長期国債の金利はマイナスに

金利が高い時であれば債券で金利を得ることが出来ていたわけですが、資金を運用する必要のある機関投資は運用が難しい状況に陥っています。

通貨スワップを利用すれば日本国債は良い投資対象になる

このような運用難の中で米ドルを保有し運用している機関投資家には通貨スワップ取引を活用することで、普通に米国の国債を購入するよりも比較的手堅くて有利な運用が出来ます。通貨スワップ取引については今回の日銀追加緩和は日本株にとってそれほど悪くないでも書きましたが、再度簡単に説明します。日本の銀行や企業は日本の低成長・低金利状況でなかなか収益の機会を見いだせません。そこで景気の良い米国や東南アジアなどに収益を求める傾向があり、ドル需要が高まっています。日本の銀行がドルを企業などに貸したり投資する場合、当然ですがドルを調達しなければいけません(日本の銀行は円は大量に保有していますが、ドルは大量に保有してるわけでは無いため)。この時に銀行は通貨スワップ取引をすることで、為替リスクなく、手元の円資金を貸出し、日米の金利差(現在は米国の方が高い)を支払うことによってドルを調達できます。

ところが現在はドルの資金需要が円の資金需要よりも強いために、日米の金利差に上乗せして割高な上乗せ金利を支払う必要が出てきています。この金利上乗せ分をベーシススワップスプレッドというのですが、特にここ2年ほどでマイナス幅が拡大し、1年物での取り引きでは一時0.75%もの金利上乗せが求められている状況でした(金融危機直後並みの水準)。

ベーシススワップスプレッドの推移(1年物)。マイナス幅が拡がっている

これはドル資金を保有する海外の投資家からすると、通貨スワップ取引をすることでドル資金を貸し出し、ドル金利に上乗せしてベーシススワップ分まで金利が貰えるので、非常に有利な運用を出来るというわけです。

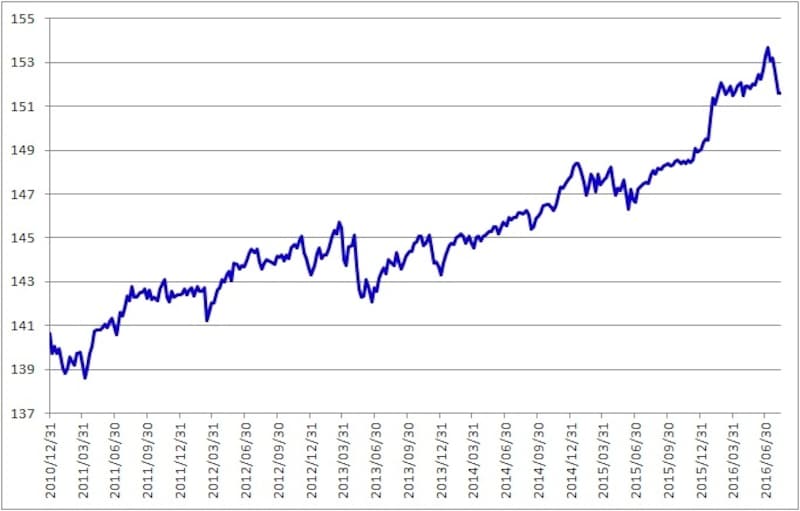

さらに、そこで調達した円資金を遊ばせておくのはもったいないので、上昇を続ける(=金利は低下している)日本国債の買いを行うことで一段と良い運用ができます。日銀による量的金融緩和が続く中では、日銀が国債を年に80兆円も買い続けますので、国債価格に下値不安は少なく、上昇を続ける(=逆に金利は下がり続けます)と見込めるためです。そして実際に下記にあるように日本国債価格は大きく上昇を続けています。これがマイナス金利なのに海外勢が日本国債を買う理由です。

日本の10年物国債先物価格推移

そして、ドル調達コストの上昇や、外国人投資家の日本国債購入拡大によるマイナス金利幅の拡大(10年物国債で一時-0.3%まで拡大→日銀が当座預金の一部につけていた-0.1%のマイナス金利幅よりも大きなマイナス金利幅で、これではマイナス金利をつけて当座預金を貸し出しに振り向けようとする効果が無くなる)が経済に悪影響を与えていた(企業の海外進出の重しになるし、銀行にも負担になる)ため、日銀は7月の金融政策決定会合でドル資金の供給量を増やし、ベーシススワップスプレッドのマイナス幅を縮小しようとしたわけです(この日銀の対応によりベーシススワップスプレッドのマイナス幅は縮小し、国債価格も10年物国債で利回りが-0.1%程度になるところまで急落しました。ただ、ベーシススワップスプレッドのマイナス幅はその後、再び拡大していますが)。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。