今回の日銀の追加緩和は期待外れだったのか?

今回の日銀の追加緩和は方向性は悪くないと思います。

今回の発表でもう1つ見逃せないのは成長支援資金供給・米ドル特則(企業の海外展開を支援するため、最長4年の米ドル資金を金融機関経由で供給する制度)の総枠を現行の120億ドル(約1.25兆円)から240億ドル(約2.5兆円)に拡大することと、米ドル資金供給オペの担保となる国債の貸付け制度の新設です。

これによって企業・金融機関の外貨資金の調達環境が安定する方向に動くと見られ、ベーシススワップスプレッドのマイナス幅は大幅に縮小しました(マイナス幅が大きいほど、ベーシススワップ(異なる通貨のキャッシュフロー(元本と金利(Libor))を交換する取引(最終的に元本は元の所有者に戻る))においてドルを調達するコストが高くなります)。

ドルの調達コスト低下は円高対策につながる

ベーシススワップのところは一般的にはあまり聞かない言葉ですので、分かりにくいと思います。そこで、このあたりを簡単に説明してみます。現在、日本の銀行や企業は日本の低成長・低金利状況でなかなか収益の機会を見いだせません。そこで景気の良い米国や東南アジアなどに収益を求める傾向があり、ドル需要が高まっています。日本の銀行がドルを企業などに貸したり投資する場合、当然ですがドルを調達しなければいけません(日本の銀行は円は大量に保有していますが、ドルは大量に保有してるわけでは無いため)。この時に銀行は通貨スワップ取引をすることで、為替リスクなく、手元の円資金を貸出し、日米の金利差(現在は米国の方が高い)を支払うことによってドルを調達できます。

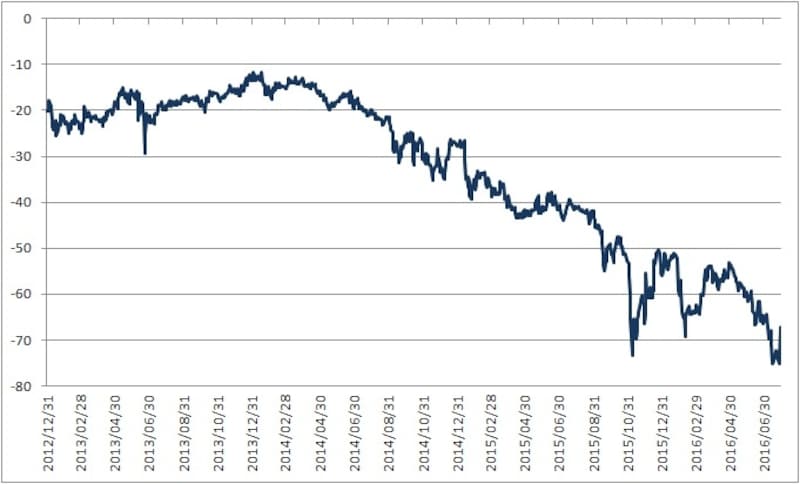

ところが現在はドルの資金需要が円の資金需要よりも強いために、日米の金利差に上乗せして割高な上乗せ金利を支払う必要が出てきています。この金利上乗せ分をベーシススワップスプレッドというのですが、特にここ2年ほどでマイナス幅が拡大し、1年物での取り引きでは一時0.75%もの金利上乗せが求められている状況でした(金融危機直後並みの水準)。

ベーシススワップスプレッドの推移(1年物)。今回の日銀発表で戻したが長期的に見るとまだまだマイナス幅は大きい

ともあれ、海外投資家にすればこれは魅力的な投資対象であるため、資金が集中し円高が進みやすい地合いになっていることがあるわけです。

したがって、ベーシススワップスプレッドのマイナス幅の縮小はすなわち円高対策につながります。上場投資信託(ETF)の買い入れ額拡大と米ドル資金の供給は株価・円高対策に直接通ずる意味では悪くないと思います。規模の問題はありますが、その点で日銀は今後にさらに拡大する含みを持たせています。したがって、今回の日銀の決定は大規模な株価躍進が見込めるレベルではないものの、株価にとって方向性は悪くないと思います。

今後さらなる追加が行われれば日本株は上昇へ

もっとも、それではすぐに日経平均が上がるのかというとそう簡単ではありません。今回は運が悪いことに、同日の7月29日に米国の4-6月期のGDP成長率が報じられ、エコノミスト予想の2.6%増を大幅に下回る1.2%増となりました。この発表があるまで、ドル円為替レートは103円50銭前後をウロウロしていましたが、結局102円6銭まで円高ドル安となりました。これは日欧が緩和を行う中で、米国だけが強い経済を背景にして金融政策が引き締まってドルが上昇すると予想していた向きの解消売りであると思います(米国経済が予想以上に弱かったので、予想されていたより金融政策の引き締めは遅くなるとの見方から)。実際のところ、ドルインデックスが急落し、円だけでなく、ユーロに対してもドルは下げています。これは今回の日銀の決定とは別の要因ですが、ともあれ円高となったことは日経平均のマイナスの要因であり、日経平均の先物は売られています。

それではこの先どうなるか?ですが、あとは日銀や政府がどれだけ本気で追加政策を出してくるかだと思います。たとえば上場投資信託(ETF)の買い入れ額拡大と米ドル資金の供給が今後も場合によって加速されることが強く示されれば、株価が上昇する方向に持って行けると思います。

なぜなら、日本や欧州がマイナス金利となり、10兆ドルの債券がマイナス金利と言われる中で、運用先に困っている投資資金は世界中に溢れかえっているからです。少しでもチャンスがあれば、資金が一気に流入する地合いは整っています。

それらの資金が、今は良い上昇を見込める米国株や東南アジア株、そして強いて言えば、ベーシススワップスプレッドを含めた日本の国債への投資(金利ではなく、債券価格の上昇を見込む)などに流れ込んでいるのだと思います。つまり、今後、日銀や政府がしっかりとした政策を出してくれば(投資資金が流れ込むような期待感を演出してくれれば)、日経平均は上がっていけると思います。その意味では(そうして株価が上がっていくことが長期的な意味で良いことなのか悪いことなのかは別としても)、今回の日銀の政策の方向性は株価にとって悪くないと思います。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。