戦後初の大発会から5日続落

戦後初の大発会から5日続落!しかしこれは日本だけが悪いわけではなく、世界のトレンドなのです

つまり、日本株が弱いというより世界中が下落トレンドに見舞われており、外国人投資家が売買の約7割を占める東証も続落しているというだけです。これが上昇トレンド時なら、1月8日(金)に発表された米国雇用統計を受けて上昇したはずですが、下落トレンド中は好材料であっても株価は首を振ることになり、実際のところ1月8日の米国株も大幅下落となりました。投資では材料そのものを吟味することよりも、今のトレンド趨勢を判断することの方がより重要です。

米国株のトレンドは下落基調鮮明

サンタクロース・ラリーを50日、200日の両移動平均線に跳ね返された米国S&P500指数

チャートは高値ラインを下に切り下げ、同時に安値の方は一気に下へ突っ込み、崩れを見せています。ナスダックも同様の形であり、7月以降、もう長らく最高値を更新できていないことから、当面の天井を打った可能性もあります。200日線の向き自体も下向きに下がり出しており、長期トレンドも下落転換となりそうな様子です(ただし「超短期には一旦の反発必至」なところまで下がっており、一旦は反発がみられるものと予想します)。

上昇トレンドに転換と確認できるまでは極力ポジションを少なくしていく事が重要

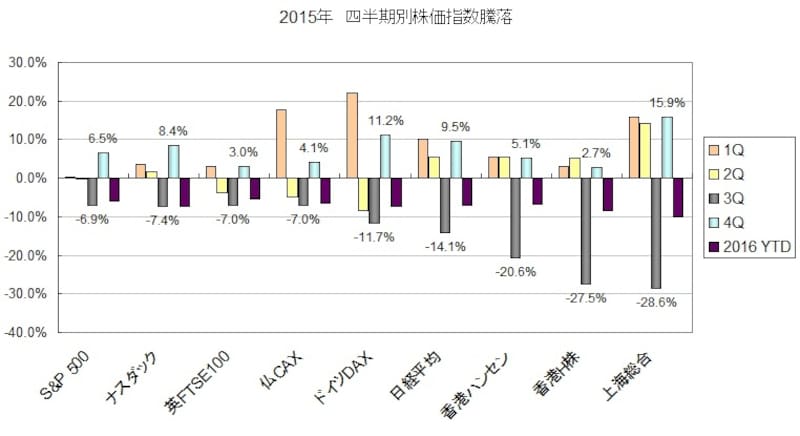

四半期別の値動きを見ると、長期トレンドが鮮明に

そして第3四半期(3Q )は震源地の上海に近いところほど激震となりました。このまれに見る暴落の直後、反動によって第4四半期(4Q)は各国で上昇し、特に10~11月は大きく反発しました。そして年が明けて期も変わると再び反落し、欧米市場は、僅か1週間で2015年第3四半期と同程度まで下がっています。このあと株価水準が2015年第3四半期につけた最安値を下回って行くようだと、長期トレンドは2015年第3四半期を転機に下落基調に入った事になります。

株価は、短期には上がれば下がる、下がれば上がるの繰り返しで、上がる時の方が強く、かつ高値を更新していければ(長期)上昇トレンド、その逆は(長期)下落トレンドというシンプルなものです。例え、(長期)下落トレンドでも四半期ベースでは反発する時期もあり(2015年第4四半期のように)、また大きく下に突っ込んだ直後の上昇転換は、短期トレーディングのチャンスともなりえます。その判断は出来高と株価の値動きで行っていくわけですが、まずは上昇トレンドに転換できたと確認できるまでは、極力ポジションを小さくしておくことが肝要です。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。