個人年金保険の商品選びのポイントは?

個人年金保険は老後資金を作るための保険です。大きく、定額型と変額型に分けられます。定額型は、契約したときに将来の年金受取額が決まるタイプ。対して、変額型は、保険料を特別勘定(投資信託)で運用し、その成果次第で将来の年金受取額が変わる(変動する)タイプです。

以下、それぞれのタイプを選ぶ上でのポイントをご紹介します。代表的な商品の比較表も参考にしてください。

定額型:貯蓄性のある商品を選ぶのがポイント

より貯蓄性のある商品を選ぼう!

どちらの保険料の払い方でも、契約時に、将来の年金受取額が定まっています。ゆえに、定額型と呼ぶわけです。

比較のポイントは、貯蓄性の良さ。払い込む保険料の合計額と受け取れる年金額の合計を掲載し、できるだけ受取額の多い商品を選びましょう。

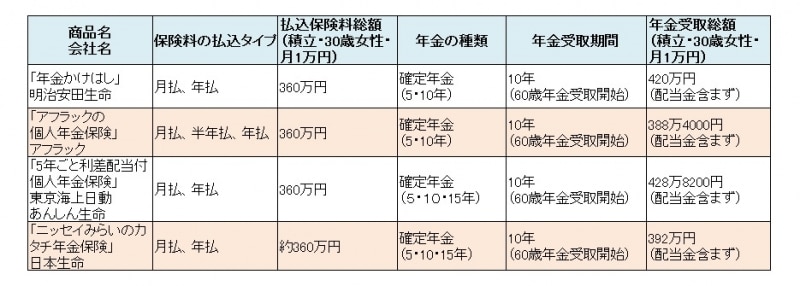

定額型の個人年金保険を比較

表は、主な商品の特徴を比較したものです。

主な個人年金保険(定額型)の比較表

医師による診査や健康状態などの告知は不要で、年金受取総額は「据置期間」を設定することでより魅力的になります。年金は5年・10年の確定年金、もしくは一括で受け取れます。また、「短期年金開始プラン」の場合は0歳から加入でき、払込期間10年後もしくは払込期間5年+据置期間5年後に年金を受け取れます。

なお、年金開始日前に解約した場合の解約返戻金は既払込保険料相当額が上限となるほか、同社取り扱いの「年金ひとすじ」と異なり保険料払込免除のしくみはありません。

●アフラックの個人年金:アフラック

一定期間(5年・10年)、一定額の年金が確実に受け取れます。60歳から年金を受け取るプランのほか、年金開始年齢を65歳・70歳に繰り下げて年金を多く受け取るプラン、60歳時に一時金で受け取るプランもあります。

保険料は1000円単位で設定できます(ただし、基本年金額は30万円以上990万円以下)。将来、受け取る年金額で保険料を決める「年金建プラン」もあります。

●5年ごと利差配当付個人年金保険:東京海上日動あんしん生命

契約時に、将来受け取る基本年金額が確定します。年金開始までの期間は11年以上35年以下、最高85歳までの範囲で自由に選択できます。年金支払い期間は5年・10年・15年の3パターンから選べます。

契約年齢は0歳から74歳まで。将来、受け取る年金額で保険料を決める「年金建プラン」もあります。なお、通販で加入する場合には、契約年齢などが異なります。

●ニッセイみらいのカタチ年金保険:日本生命

一定の期間、定額の年金を確実に受け取れるので、計画的に老後の生活資金を準備できる保険です。「みらいのカタチ」の特徴でもある組み合わせの自在性をいかして、総合医療特約や3大疾病保障保険などとセットで加入することもできます。

個人年金保険料税制適格特約を付加することも可能。さらに、2014年4月から、加入できる年齢範囲を7歳から65歳に拡大し、年金開始年齢を加入10年後から設定可能とするなど、より幅広いニーズにも応えられるようになりました。

変額型:どのタイプがニーズに合うかよく検討して

変額型はタイプ選びが大切!

でも、元本割れを嫌う日本人向けに、どんな運用が悪くても元本は保証するタイプがあり、このタイプが契約の大半を占めています。また、元本は保証したうえで、受取額が毎年、一定割合で増えていくタイプや、運用期間が1年などの短いタイプもあります(通常は10年以上必要)。

基本タイプ以外は、複数のタイプが組み合させた商品も。契約前に、どのタイプがニーズに合うかをよく検討することが大切です。

変額型の個人年金保険を比較

表は、主な商品の特徴を比較したものです。

主な個人年金保険(変額型)の比較表

将来の年金額は、特別勘定の運用実績によって変動し、最低保証はありません。8本ある特別勘定は1%単位で自由に組み合わせられ、年12回まで無料で移転できます。年金受取開始前なら、定額年金に変更することが可能です。

契約年齢は満20歳から満70歳です(保険料の払込タイプ、年金受取開始年齢で異なる)。

●新黄金世代-3:アクサ生命

最短、契約1年後から一生涯にわたって年金を受け取れます。年金受取総額保証金額は毎年1.5%ずつ(最長10年間)増えます。運用が好調なときは、年1回、年金受取総額保証金額が増えるチャンスがあり、いったん増えたら下がりません。

契約年齢は満50歳から満80歳。一時払い保険料は200万円以上からです。全国の銀行、証券会社の窓口などで販売されています。

●ゆうゆうつみたて年金:メットライフ生命

一生涯にわたって年金を受け取れる変額個人年金保険です。年金開始後も特別勘定(投資信託)で運用を継続。運用が好調な場合、加算年金が上乗せされるため、年金額の増加が期待できます。据置期間中は「死亡給付金」で、年金受取開始後は「年金+死亡一時金」で基本給付金相当額が最低保証される「受取総額保証」です。

「規則的増額コース」と「一時払コース」の2つから、ライフプランに合ったコースを選択できます。商品付帯サービスとして、医療サポート、健康サポートなどのサービスが受けられます。ゆうちょ銀行、郵便局専用取扱商品です。