2010年10月の利上げが中国株停滞の起点

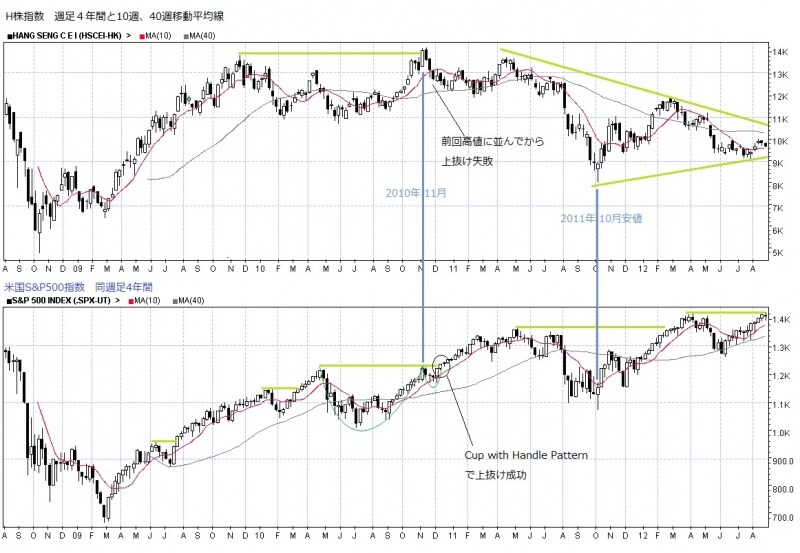

2008年金融危機~2012年夏までのH株指数と米国S&P500指数週足の推移比較。金融緩和か引き締めか、その選択が命運を分けました

しかし2010年11月を境に、米中の株価は反対方向へと流れて行きました。バーナンキ前FRB議長の信念である「徹底的な緩和策」によって、まだ回復まで不十分とばかりにQE2、QE3へと進み、ゼロ金利を現在まで据え置いている米国の株は、その後、今日に至るまで上昇が続いています。このチャート時点でのS&P500指数は1400ポイントで終わっていますが、現在2000ポイントを超えています。

一方、不動産バブル問題のある中国は、逆に2010年10月より翌2011年7月まで、5回連続して「利上げ」に走ってしまいました。これが株価的には間違いの元であり、今日に至るまでの低迷に繋がっているように思います。株価的には、中国の利下げは充分でなかったように感じます。利上げラウンドの終了した直後の2011年10月に、中国株は安値をつけました。

2012年6,7月の前回利下げ時の相場パターン

金融政策の違いが中国株と米国株の株価の分かれ目

この時、相場では不動産株は上昇しました。しかし指数の大部分を構成する銀行株は大きく下がりました。基準金利を下げたのですが、実際の銀行の預金金利には上限に幅を持たせたため、競争が起きて銀行の収益を圧迫すると見られたのです。銀行は利下げで融資の利息収入が減る一方、預金の支払い利息の方は顧客獲得競争によってそれほど下げられないと見られたのです。従って当時6月、7月の利下げ発表翌日の相場は、不動産株の上昇を銀行株の下落が相殺するような形となりました。

今回発表された利下げにおいても同様に預金金利上限が(より一層)拡大され、銀行においては、預金金利はほぼ変わらず、一方貸出利息は減少するということになります。従って2012年の利下げの際と似たような相場になる可能性あると思います。

2012年の利下げはこの2度のみで(0.25%ずつ)、一旦2013年初めに向かって底打ち反転に向かいました。ただ結局2年以上利上げも利下げも何もなし、という傍観姿勢が続いたことで、今日に至るまで中国株の中長期的な往来相場が続いてきたように思います。一方米国は2009年以来ずっと金利をゼロすれすれに張り付け、先月終了するまで量的緩和策も拡大してきたので、両国の株価差は非常に大きなものになったと思います。

>>では結局何を買えば良いのか。次のページで結論です!