ステップ2.:目標利回りを設定しよう

何事でも目的、目標を持つことが大事ですよね。資産運用も単に収益だけを求めるのではなく、ライフプランの実現のために行うもの。「何のために、いつまでに、いくら欲しい」という自分の目的にたいし、必要な運用利回りを考えていきます。例をあげてみましょう。「10年後の住宅の頭金のために700万円貯めたい」「そのための運用に今すぐ回せるお金は200万円ある」ということだとします。

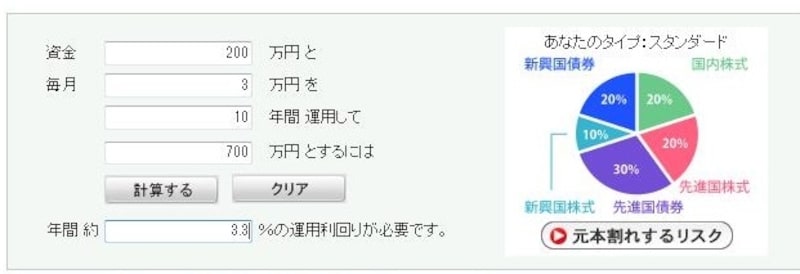

運用利回りを求めるときは金融電卓が便利です。一つ持っていると重宝しますが、WEB上のツールを利用してもOK。たとえばこちらのモーニングスターの金融電卓に入力すると、「資金200万円を10年間運用して700万円とするには13.4%の利回りで達成できる」と教えてくれます。

でも、利回り13.4%は高すぎて実現性が低いといえますね。そこで、毎月の積立投資も加えてみます。資金200万円に加えて毎月3万円を積立てると3.3%の利回りで達成できる、あるいは毎月4万円の積立なら0.5%の利回りで達成できることがわかります。

モーニングスターの金融電卓の表示画面

このようにして積立投資に回せる金額と必要利回りの実現性を照らし合わせながら、自分に合った運用目標を設定しましょう。

ステップ3. 実行プランを考えよう

目標に合った資産配分を決めたうえで金融商品を選びを!

先ほどのモーニングスターの金融電卓では、利回り計算とともに、それに合った資産配分の参考モデルも表示されます(上図参照)。

さらに過去の統計データをもとに運用が非常に悪く転んだ場合の損失額も表示されるので、リスクをイメージする参考になるでしょう。

証券会社によってはWEBサイト上で顧客むけに運用シミュレーションツールを提供しています。401Kに加入している人なら、専用サイト上の資産運用ツールも資産配分決定の参考におすすめです。

なお、注意しておきたいことは、資産配分によって導き出される「期待リターン」というのは、「このリターンを獲得できる可能性が高い」という意味ではないということ。期待リターンの意味は、「過去のデータからこのリターンを獲得できる確率は約50%くらいありそうだ」という意味です(期待リターンとリスクの関係は「投資信託のリスクは標準偏差でわかる!」をご参照ください)。

フィフティ・フィフティの実現確率を上げたいと思えば、それよりワンランク積極的な運用が必要になるとお考えを。自分が許容できるリスクを考慮しながら、運用目標の実現が期待できるプランを目指してみてくださいね。

【関連記事】

・コツコツ派ポートフォリオの作り方

・効果抜群!投資信託の組み合わせ術