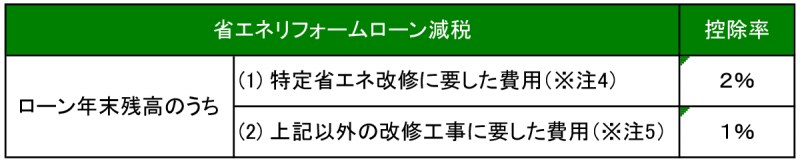

省エネ改修の控除率は2%

それでは、この省エネリフォームローン減税の控除額及び控除期間を見てみましょう。

省エネ改修のローン減税制度では、特定省エネ改修にかかった費用のローン残高に対して2%、その他改修については1%の税控除が受けられます。

※注4:控除対象限度額は250万円。但し、国や地方公共団体から交付される補助金等は除く。

※注5:控除対象限度額は(1)と(2)の合計で1,000万円。

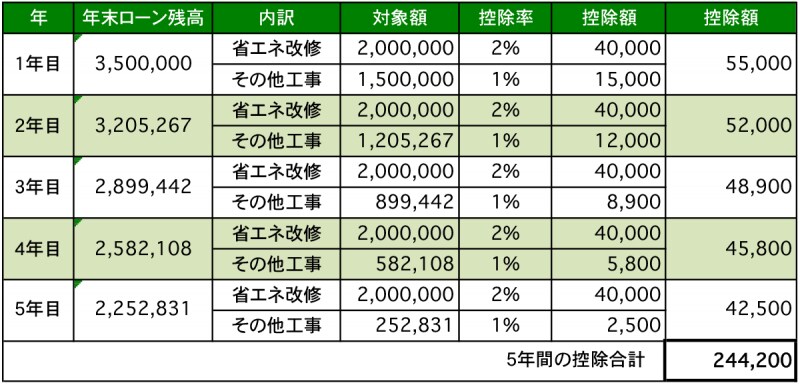

制度概要だけだとわかりにくいので、実際に例を挙げて所得税控除額を算出してみます。

【Aさんの場合】

・リフォーム総額350万円。うち特定省エネ改修となる部分が200万円、それ以外の改修が150万円。

・ローン返済期間は10年、固定金利3.7%(元利均等返済)

・リフォーム工事は平成28年12月に完了し、返済は平成29年1月からとして計算。

Aさんの場合の省エネリフォームローン減税額。5年間で244,200円にもなります。なお、控除額のうち100円未満の端数はき(クリックすると表が大きくなります)。

Aさんのケースでは5年間合計で244,200円でした。工事総額が350万円ですから、約7%に相当します。比較的大掛かりなリフォームを実施する予定があるのなら、省エネリフォームについても検討する価値がある内容と言えます。

特定の省エネリフォームを優遇する意味合いにおいて、控除率の低い「その他工事」の借入部分から返済していくことができるので、省エネ改修減税のメリットを最大限活用できるようになっています。

また、この省エネ改修ローン減税の他、固定資産税についても特別控除が受けられ、翌年度分の固定資産税が3分の1減額されます。

確定申告が必須!必ず工事前に制度適用について確認を

この「省エネリフォームローン減税」を受けるためには、納税地の所轄税務署で確定申告を行う必要があります。普段は会社で源泉徴収されていて、確定申告したことがない給与所得者(いわゆるサラリーマン)であっても確定申告は必要になりますが、2年目以降は年末調整でこの制度が適用されるので、面倒くさがらずに丁寧に手続きをしておきましょう。他にもこの手続きにあたっては、建築士等が発行する「増改築等工事証明書」や税務署で入手できる「住宅借入金等特別控除額の計算明細書」などの書類が必要となりますので、この制度の利用を検討している場合は、工事業者にあらかじめ相談の上、書類に必要事項を記入してくれるようにお願いしておきましょう。

省エネ改修減税は選択型の制度!

今回の「省エネ改修ローン減税」は、あくまでローンを5年以上利用する場合においてのみ適用できる制度でしたが、別途「省エネ改修減税(投資型)」という制度もあり、こちらは自己資金あるいはローンのどちらでも利用できる制度です。また、10年以上のローンの場合は、新築でよく利用される減税制度「住宅ローン減税」も適用できるのです。ただし、適用できるのは「省エネ改修ローン減税」「省エネ改修減税(投資型)」「住宅ローン減税」のいずれか一つです。省エネ改修が絡むリフォームの見積り書をもらったら、これらの制度それぞれの減税額をシミュレーションしてみて、一番有利な条件の制度を適用するようにしたいものです。

これら制度については国税庁ホームページでも解説されており、詳しい適用条件や除外規定などがありますので、工事を契約する前に制度利用の可否、条件などを確認するようにしておきましょう。

【関連記事】

・リフォームも住宅ローン控除の対象になる!?

・投資型省エネリフォームで賢く減税する!