住宅ローン減税はリフォームにも適用できる

住宅ローン減税は新築だけの制度ではありません。長く住み慣れた我が家、あるいは中古住宅の購入にも、しっかり活用して、おトクに安心のマイホームをゲットしましょう!

新築で住宅を取得される方やマンションを購入される方には馴染み深い「住宅ローン減税」。実はリフォームにおいても適用することができるということをご存じでしょうか。税金が絡むのでなんとなく取っつき難い印象があるかもしれませんが、制度の概要だけでも理解しておけば、そのリフォームをおトクに進めることができるようになるはずです。

そこで今回はリフォームのための住宅ローン控除についてご紹介いたします。

住宅ローン減税を説明する前に!

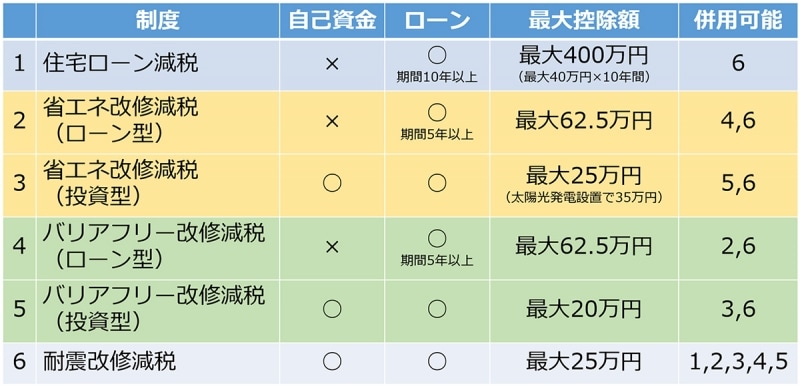

リフォームはその家ごとに内容が違ってくるため、全ての家で必ずしも住宅ローン減税が適用できるわけではないのですが、実はリフォームに関連した減税制度はいくつかあります。工事の目的や金額、ローン利用の有無によって、利用すべき制度は異なってきます。まずは住宅ローン減税に限らず、リフォームで適用できる減税制度を見てみましょう。

リフォームに関する減税制度は内容や金額、ローン利用の有無に応じて用意されています。自分たちにとってのおトクな制度を見つけましょう(クリックで拡大)。

今回この記事でこれからご紹介する「住宅ローン控除」では、ローンの返済期間が10年以上となる、比較的大規模なリフォームや、中古住宅の購入を伴うようなリフォームが対象となってきます。ローン期間が10年に満たない場合は、省エネやバリアフリー、耐震改修などの一定条件を満たすリフォームであれば、他の減税制度の適用を受けられます。

10年間減税が受けられる住宅ローン減税

上記でも紹介しましたが、この住宅ローン減税は中古住宅を購入してリフォームする、あるいは我が家を大規模にリフォームするというような時におトクになる制度です。一定の条件を満たす増改築に対して、ローンの年末残高の1%を上限(当初10年間)として、所得税から還付をうけることができるのです。

住宅ローン控除は新築だけでなく、リフォームの場合も適用できます。最大で400万円の減税枠を上手に活用しましょう(クリックで拡大)。

この制度で注意すべきことは、所得税減税を基本とした制度なので、リフォームをしたら誰でも400万円還付を受けられる訳ではなく、あくまでその年に自分が払った所得税の合計金額以上には戻ってきません(ただし、所得税だけで還付が足らない場合は住民税からも還付が受けられる)。

また、この制度の本来の意味合いは「ローン金利負担の軽減」ですので、金融機関からの借入(返済期間が10年以上)が生じていないと対象となりませんし、毎年の年末(12月31日)時点の借入残高の1%が控除の限度額となることも注意が必要です。

住宅ローン控除の対象となるリフォームとは?(2018年版)

住宅ローン控除の対象となるリフォームは以下の通りです。新築住宅で住宅ローン控除を適用する条件と違っているところもあるので、しっかりと確認しておきましょう。次の(1)~(9)のすべての要件を満たすときのみです。(1) 自分が所有し、自分の居住目的のための家屋に対する増改築、リフォームであること

(2) 次のいずれかの工事に該当するものであること

- 増築、改築、大規模な修繕、大規模な模様替えの工事

- 家屋の居室、調理室、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

- 現行の耐震基準に適合させるための修繕・模様替えの工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

(4) この減税を受ける年分の合計所得金額が、3,000万円以下であること

(5) 増改築等をした後の住宅の床面積が50m²以上であり、床面積の2分の1以上が自分の居住用であること

(6) 工事費用が100万円を超えており、その2分の1以上が自分の居住用部分の工事費用であること

(7) 10年以上のローンであること

※勤務先からの借入の場合は、利息1%未満の借入は対象外。親族や知人からの借入では本制度は適用できません。

(8) 居住した年とその前後2年間ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税特例などの適用を受けていないこと

(9) 中古住宅を新たに購入してリフォームする場合、以下のいずれかの条件を満たすもの

- 築後20年以内の木造住宅(マンションなどの耐火建築物の場合は築後25年以内)であること

- 一定の耐震基準を満たすことが証明されているもの(耐震基準適合証明書、住宅性能評価証明書など)

- 既存住宅売買瑕疵保険に加入していること

この住宅ローン減税制度では、居住する本人自らがその家屋にリフォームする場合にのみ対象となるということです。例えば、ご両親が実家におられ、リフォームを実施する(契約する)本人が、別の住宅に居住している場合は、住宅ローン減税を受けることはできないので注意しておきましょう。

必要になる書類はあらかじめ工事業者に確認すべし!

住宅ローン減税は制度が複雑に感じるかと思いますが、とにかく税務署に提出する書類がしっかり揃っていることが絶対条件です。多くの場合、建築士などの「増改築等工事証明書」や、指定確認検査機関などの「適合証明書」「評価証明書」などは、あらかじめ工事前に手続きしておくことが必要ですので、何気なくリフォーム業者と工事契約を締結してしまうのではなく、事前にこれら帳票、書類の発行について流れや必要書類を揃えてもらうようにしましょう。また住宅ローン減税を受けるためには、確定申告が必要となります。一般的な給与所得者の場合は、10年間毎年税務署に行く必要はなく、リフォームを実施した翌年の初めの確定申告で必ず手続きを行ってください。申告時期ギリギリになって慌てることがないように、年末年始などを利用して書類の準備を進めておくことをお勧めいたします。

制度の選択によっては還付額が違ってくる!

今回は住宅ローン減税をご紹介いたしましたが、実は工事の内容(内訳)によっては、他のバリアフリー改修減税や省エネ改修減税を適用した方がおトクになるケースもあります。以下の表で比較してみましょう。

リフォーム減税額の制度ごとの比較:借入金額600万円、返済期間10年、金利3.5%、年収500万円、扶養家族なしを前提条件としています(クリックで拡大)。

上記の表のケースでは、住宅ローン減税を適用した場合の減税額が286,800円であるのに対し、バリアフリー・省エネ改修減税を適用した場合は、条件によって344,500円、269,500円と金額に差が出てきます。

実はリフォーム工事の内容によっては住宅ローン減税ではなく、他のリフォーム減税制度を活用した方が還付額が多くなるケースもあります。特にバリアフリー・省エネ減税(ローン型)では、該当する工事部分の費用については控除率が2%になるため、工事のウェート次第で上記のような減税額の逆転現象が起きてくるのです。

他にも、年収や扶養家族の人数によっても、所得税額が異なるため、思ったほどの還付額にならないケースも考えられますが、「減税制度は難しそうでよくわからない」と諦める前に、リフォーム業者にも相談してみて、アドバイスをもらってみましょう。慣れている業者であれば、おおよその還付額を試算してくれると思いますので、こういったコンサルティングも含めて対応してくれる業者を見つけることが、リフォームを成功に導く近道なのかもしれませんね。

【関連記事】

・省エネ改修ローン減税で絶対お得にリフォームする!

・投資型省エネリフォームで賢く減税する!

・省エネ・介護・耐震リフォームで税金が還ってくる!