Googleの収益構造を分析

他社を圧倒するスケール。これからまだまだ差が開いていく可能性。

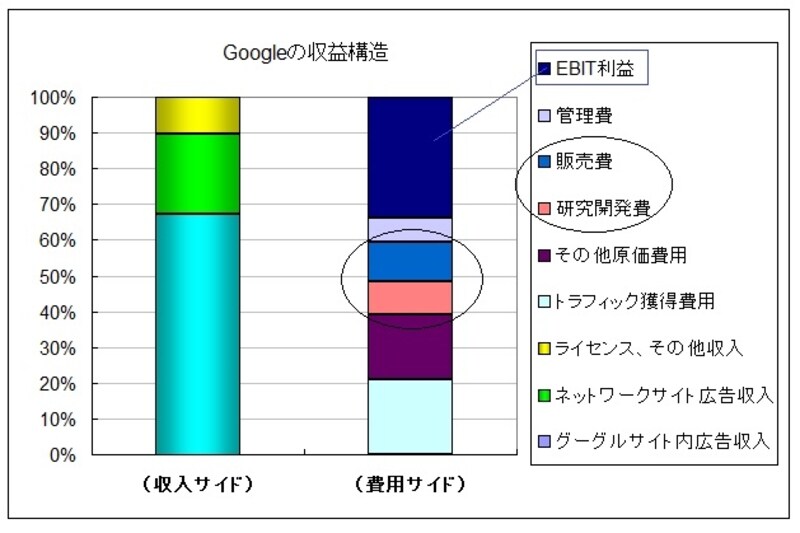

20%強の割合となるのが外部のネットワークサイトでの広告収入で、例えば誰かが非常に人気のあるブログやホームページを運営していれば、そこにAdsenseという技術で関連する広告を自動的に表示させてもらうという形です。広告はクリックされるごとに一定の収入が発生します。

クリック広告収入の総額は大きく増えていますが、1クリックあたりの広告料金は連続的に下がり続けており、これは同社がパソコンから単価の安いモバイル広告へシフトしていることによると想像されます(このあたりの詳細は開示されない)。モバイル広告市場は爆発的に伸びており、グーグルはその中の半分以上のシェアを持つと言われ、将来さらにシェアを増加させそうです。

また、モバイル以外も含めた世界ネット広告市場全体でGoogleは唯一際だったシェアを持つ存在です(=3割以上、フェイスブック、ヤフー、マイクロソフトなどはそれぞれシェア数%台前半の存在感)。収入の半分強は海外市場から来ています。

次に売上から使える費用と利益が上図の右側のグラフで、メーカーの原価に相当するものが約4割あります。この原価の半分に相当するのが「トラフィック獲得費用」で、前述の外部運営のサイトでAdsenseを組み込んで広告を配信する場合、その収入の7割がトラフィック獲得費用としてサイト運営者に支払われます。

残り3割がGoogleの得る収入となります。Google自社サイトからの広告収入に対しても、一部ディストリビューターに対してトラフィック獲得費用が支払われます。そしてその他の原価費用、研究開発費、販売費、本社管理費を引いた残りがEBIT利益(営業利益に近い)となります。この利益率は33%ほどですが、少しずつ下がっています。

研究開発費と販売費(販促、マーケティングコスト)はそれぞれ1割ほどあり、2つ合わせて1兆2000億円近いお金が2013年は使用されました。さらに買収や設備投資で取得した資産に対する償却費用も年々大幅に拡大しています。これらの費用はすべて将来のシェア拡大に繋げる為のものであり、他のネット企業としてはついて行く事のできないような金額となっております。スマホの普及期にこれだけの攻めをされれば他社はたまったものではないでしょう。これだけ売上規模が増えているので、もっと利益を残そうと思えば幾らでもできるはずですが、今は重要な投資時期と捉えている模様です。

Googleは初の時価総額100兆円を超える企業になって何ら不思議ない

莫大な世界の広告市場の中で、ネット広告はどの国の市場でも存在感を増して成長しています。ネット広告の中ではモバイル広告というものが出てきて、倍々ペースで増加しています。ネット広告はターゲットを絞りやすく、分析技術の進歩によっては一段と効率的な広告が打てる余地あります。従来ラジオやテレビの電波に乗って不特定多数の人に送られていた広告が姿を消し、広告と言えば一人一人にそれぞれカスタマイズされたものがスマホやメガネ、時計の画面に送られるものに変わっているかもしれません。「全員に一つの広告」でなく、「一人一広告」です。自動的に機械が行うネット配信なら可能です。そして効率性だけでなく、より多くの人がネットに繋がって行くという量の面でも市場は伸びて行きます。ネット情報に接する機会や時間量はこれからさらに増加するでしょう。

何年かあとに、誰もがいつでもどこでもネットに繋がる世界となる時、知らぬ間にGoogleは恐ろしいほどの広告シェアを獲得する企業となっている可能性あります。広告の力は米国でますます強まっており、一大リーグ選手に100億~200億円の報酬が支払われるのも広告のお陰です。

球団はスター選手に100億円支払っても10年千億、2千億円単位で放映料が入るので充分ペイするのです。これらのお金は全て販売費としてあらゆる製品のコストに乗り、消費者に跳ね返ってくるものです。同社の独占的な地位が問題にならず順調に野望が実現すれば、グーグルは初の時価総額100兆円を超える企業になって何ら不思議ないと思います。

参考:グローバルグロースレポート

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。