都合が良くて、だから危ない「雑費」の中身

たとえばエアコンのリモコン用に単四電池を買った場合、家計簿への支出費目は何にしていますか。企業や商店であれば「備品費」あるいは「事務用品費」となるでしょう。しかし、個人の場合、多くは「雑費」となるはずです。

雑費を見過ごしてしまうと、支出がどんどん膨れていきます

この「雑費」、家計簿上は便利な費目ですが、いざ家計の見直しをしようとすると、実に厄介な存在となります。いわば、どこにも属さない「その他支出」ですから、その対象は多岐に渡り、かつ、ひとつひとつが比較的少額。したがって、なかなか節約の対象になりにくいのです。しかし、多くの人の家計支出を見ると、雑費は「3万円前後」がもっとも多く、つまりは年間36万円もの支出が見過ごされているわけです。

では、雑費はどう考え、どう対処していけばいいのでしょうか。過去に連載記事『マネープランクリニック』で取り上げた相談例を見ながら、考えてみましょう。

【動画でも解説!】

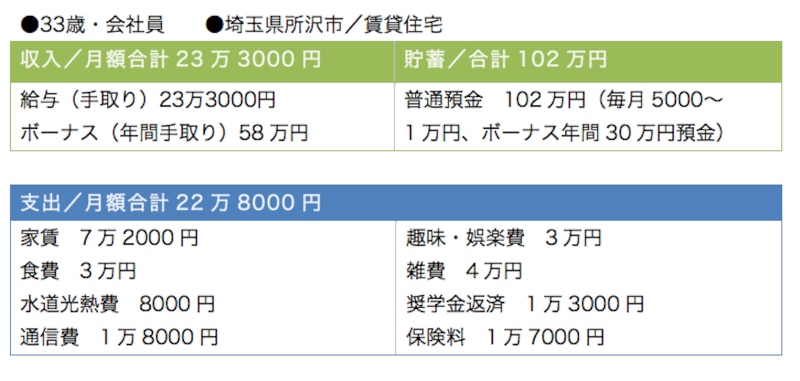

独身の小田浩二さん(仮名)は、毎月の収支はほぼトントン。貯蓄はボーナス頼みという状況でした。雑費は4万円。その中身は、タバコに1万2000円、飲み代が1万~1万5000円。あとはよくわからない、とのこと。つまり、支出先がわからない、いわゆる使途不明金が、多いときで月2万円近くもあるということになります。

■小田さんのマネーデータ

「雑費4万円」は年間50万円近い支出です

もちろん、その約2万円のすべてが無駄な支出とは限りません。生活に必要な日用品の購入、あるいは医療費が含まれた月もあるでしょう。しかし、何気なくコンビニで買ってしまうスナック菓子やドリンク類など、あえて買わなくても済む支出もあるはず。貯蓄ができない家計を改善したいなら、そういう支出は削る必要があるのです。

したがって、まずは雑費の中身を知ることが大切。もし、雑費が多いと思ったら、2、3カ月でいいですから、面倒でも、使ったすべての内容をこまめに記録します。そして、その中で削れるものと削れないものをシビアに選別してください。後は、普段の生活で必要なものだけを買う習慣付けをしていけばいいのです。

カードは現金以上に「使う中身」を意識する

もうひとつ、例を紹介します。斉藤仁美さん(仮名)は、自営業のご主人と6歳と3歳のお子さんの4人家族。毎月、学資保険に1万3000円の保険料を支払っている以外は貯蓄が目的の積立はありません。ボーナスもなく、貯蓄残高は普通預金に20万円のみ。急いで家計を見直す必要がありました。さて、その家計支出ですが、雑費は「3万円」となっています。内訳は、日用品の購入や新聞代、美容院代、医療費、被服代、おやつ代などで、使途不明金はほとんどありません。しかし、この家計には実は見えない「雑費」があります。それが「クレジットカードの支払い」の6万円です。

■斉藤さんのマネーデータ

雑費とともに気になるのが「カードの支払い」の6万円

普段の買い物に利用するカード払いは、支払い方法であって費目ではありません。しかし、つい面倒になって、毎月の請求額をそのまま「カード払い」という費目にしてしまうことは、往々にしてあります。また、斉藤さんの場合、カード払いの内訳はスーパー、コンビニでの買い物やガソリンスタンドの利用が主なものですが、家族がそれぞれカードを使うとなれば、その中身を知ることが余計煩雑になってしまうわけです。

さらに、カード利用で怖いのがキャッシング。利用額が膨らみ、その月の返済がきびしくなった場合、その場しのぎでクレジットカードのキャッシングを利用するという人もいるはず。しかし、その返済がまた家計負担となり、別のカードでキャッシングを利用してしまう。毎月の返済額はどんどん膨らんでしまうのです。

雑費に含まれがちなカード利用は、その内訳をしっかりと記録し、正しい費目に振り分けることが大事になってきます。また、ポイントが貯まるからと買い過ぎず、あくまで必要なものだけを買うよう、絶えず意識することが重要です。