生命保険料控除は所得控除の1つ

税金を計算する際はいろいろな控除を受けられる。

所得控除は、所得から差し引く控除のことで、控除が多い分、課税される所得が減り、税金額も安くなります。主な所得控除をあげておきましょう。

■基礎控除

所得のある人は誰でも受けられる控除。38万円です。

■給与所得控除

給与をもらっている人(会社員)が受けられる控除。年間所得が65万円に満たない場合は65万円で、所得額に応じて控除額が決まっています。

■配偶者控除

配偶者がある人が受けられる控除。ただし、民法の規定による配偶者であること、生計を一にしていること、年間の総所得額が38万円以下であることなど、控除を受けられる配偶者には条件があります。また、控除を受ける納税者にも条件があり、合計所得金額が1000万円を超える場合は適用されません。

■配偶者特別控除

配偶者に38万円を超える所得があるためなど、配偶者控除を受けられない場合、配偶者の所得金額に応じて一定金額の控除を受けられる場合があります。

■扶養控除

16歳以上の扶養家族がいる人が受けられる控除。

■社会保険料控除

厚生年金や国民年金などの社会保険の保険料は全額が控除されます。

■医療費控除

1年間に医療費を10万円以上(総所得が200万円未満の人は5%)払った人が受けられる控除。医療費控除の特例である「セルフメディケーション税制」との選択制です。

■地震保険料控除

特定の損害保険契約などによる地震など損害部分の保険料を払った人が受けられる控除。その年に支払った保険料によって控除額が異なり、最高5万円です。

■生命保険料控除

特定の生命保険契約の保険料を払った人が受けられる控除。

こうしてみると、所得控除の種類はけっこうたくさんありますね。生命保険料控除も、これら所得控除の1つで、節税策になるわけです。

税金額は、課税所得(総所得額-各種所得控除)×税率で計算します。これで計算された税金額から差し引いてくれるのが税額控除です。代表的なものは、住宅ローン控除(住宅借入金等特別控除)です。

生命保険料控除は新旧2つの制度が並走している

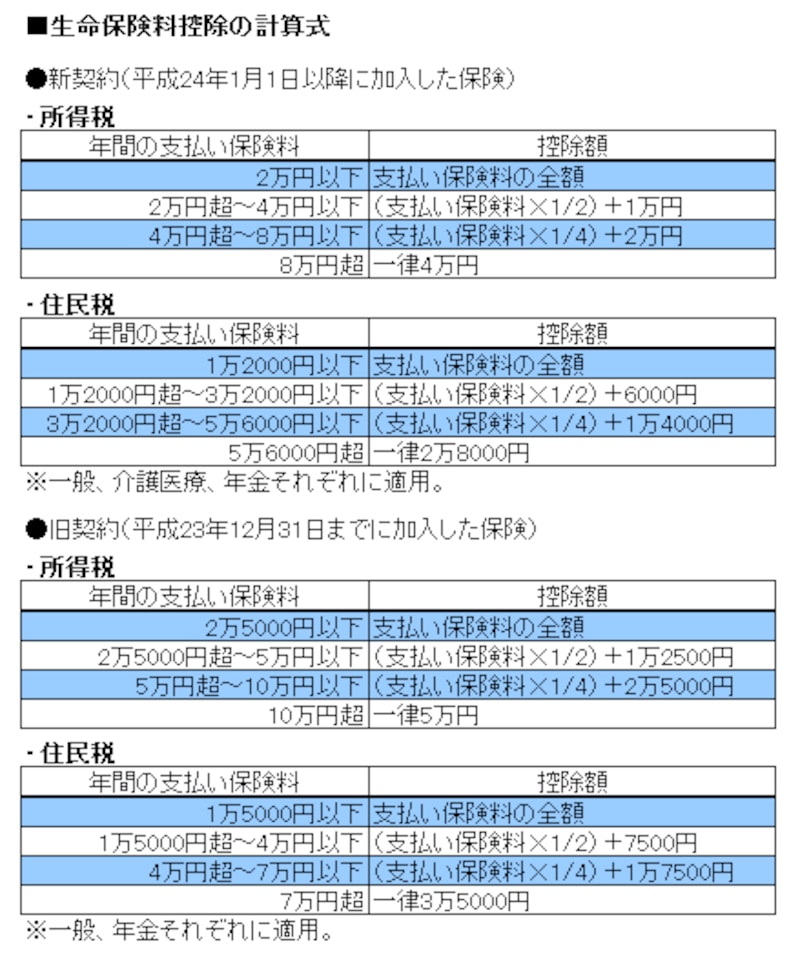

生命保険料控除は、その年に払った保険料の一定額を所得から差し引いてくれ、税金が安くなる税法上の特典です。旧契約(平成23年12月31日までに加入した契約)と、新契約(平成24年1月1日以降に加入した契約)の2つの制度が並走しています。旧契約は「一般の生命保険料控除」と「個人年金保険料控除」の2種類で、控除額はそれぞれ最高5万円・合計10万円です。新契約は「一般の生命保険料控除」と「介護医療保険料控除」、「個人年金保険料控除」の3種類あり、それぞれ最高4万円・合計12万円です。

控除を受けられる保険契約には、種類ごとに条件があります。控除額の計算式は下表を参照してください。

生命保険料控除は上表の計算式で計算できる

生命保険料控除を受けるには、会社員は年末調整で、自営・自由業者などは翌年の確定申告で手続きをします。年末調整で書類を出し忘れた会社員は、翌年に確定申告すれば払い過ぎた保険料を取り戻せます。

生命保険料を払っている人は、控除を受けて、少しでも税金を節約しましょう。

【関連記事】

生命保険料控除を受けると税金が安くなる

年末調整の生命保険料控除証明書はどう書く?

確定申告で生命保険料控除を受けよう