家計簿は「記入終了」からが「始まり」

かつてマネー相談で伺ったとある家庭の奥様は、キチッと家計簿を付けていました。それを積み重ねると20センチくらいの厚さになりましたから、相当な量です。しかし、一向に貯蓄が増えないと悩んでいました。聞けば、家計簿は付けることで気持ちは完結、それで満足してしまったそうです。家計簿の目的は「付ける」ことではなく、付けた内容を「活かす」ことです。では、どう活かしていけばいいのでしょうか。貯蓄が一向にできない、家計を例に考えてみましょう。

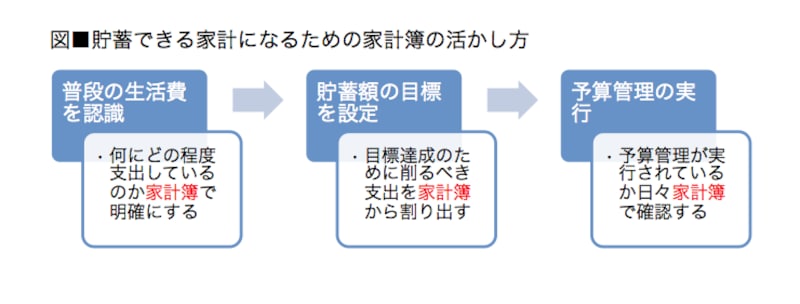

まず、普段どおりの生活で支出はどうなっているのか。それを知ることが先決です。慣れない節約などせず、ありのまま生活費を2、3カ月分、記録します。この家計簿がその後の家計見直しの叩き台となるのです。

無理のない予算管理を家計簿で実践

貯蓄は基本的に収入と支出の差で生まれます。つまり、毎月25万円の収入があり、同額を支出していれば貯蓄とは永遠に無縁です。それどころか、支出の方が多ければ、いずれ家計破綻となります。さて、家計簿に付けた、ありのままの生活費はどうなったでしょう。貯蓄できない家計なら、間違いなく支出が収入を上回っているはずです。そうでなければ、毎月お金は余る=貯蓄できる家計なのですから。そして、どんな費目にどれだけ支出しているかも、はっきりしてきます。

次に、毎月の貯蓄目標額決めましょう。3年後に100万円貯めたいのなら、貯蓄は毎月3万円。そこで家計簿の出番です。支出のどこをどれだけ削れば、3万円捻出できるかを考えます。その方法は人それぞれ。外食の回数を減らす、クルマを思い切って軽にする、出勤途中の缶コーヒーとスポーツ新聞をやめる、医療保険の入院給付額を減らす、などなど。

また、どう削っても3万円が無理なら、貯蓄額を下げてみることも大切。高すぎる目標はストレスを抱えたり、大事な費目を削り過ぎたりと、かえって家族や家計にはマイナスとなるのです。

最後に、貯蓄額に合わせて、その範囲内に支出を抑える。それが予算管理です。そのコツは、月単位でなく週間単位で。たとえば食費の予算を月3万5000円と設定した場合、それを週単位にすれば1週間は約8000円。額が小さくなり、管理しやすくなるはずです。あとは予算どおりに支出できているか、家計簿で日々チェックしていけばOKです。

家計簿は貯蓄体質になるための必須ツールなのです

【関連記事をチェック!】

継続する家計簿で誰でも100万円貯まる!

家計管理のうまい人が「幸せ」な理由

「お金は寂しがり屋」は本当か?