夫婦の保険の考え方で保険料目安は変わる

30代で子どもがいない夫婦の保険料目安は?

では、どんな考え方があるのでしょうか。代表的なケースは以下の3つです。

【ケース1】

とりあえず夫婦の医療保障だけを準備

医療保障は入院日額5000円~1万円で、1万円あるとベターです。必要な保障は入院と手術、先進医療の3種類でいいでしょう。保障期間のタイプは終身が安心です。

このケースの場合、死亡保障は、子どもができたり妻が仕事をやめたりで必要になってから準備することになります。共働きの夫婦は、どちらが死亡しても、お葬式代くらいの貯蓄はあるでしょうし、生活費などで急に困ることもないでしょうから、死亡保障は「必ず必要な保障」と考えなくてもいいのです。

【ケース2】

夫婦ともに、医療保障とお葬式代くらいの死亡保障を準備

医療保障についての考え方は、ケース1と同じです。共働きの夫婦でも貯蓄がほとんどない場合は、夫婦それぞれ、お葬式代で相手に迷惑をかけないよう、定期保険で500万円を準備します。保障期間は、そう遠くない将来に死亡保障を増やす見直しを行うことを前提に、10年でいいと考えます。

【ケース3】

夫婦の医療保障と、妻はお葬式代くらいの死亡保障、夫の死亡保障はやや厚めの1000万円を準備

医療保障についてはケース1と同じです。死亡保障の保障期間は、ケース2と同様、近い将来に増額することを前提に夫婦ともに10年と考えます。このケースは妻が専業主婦かパートで、夫死亡のダメージが共働きの妻より大きい場合を想定しています。

以上のことで、夫婦の考え方によって入る保険や組み合わせも変わり、保険料目安も変わることはわかっていただけたと思います。では、次にケースごとの保険料目安を考察してみることにします。

夫婦で保険料は月1万円程度!

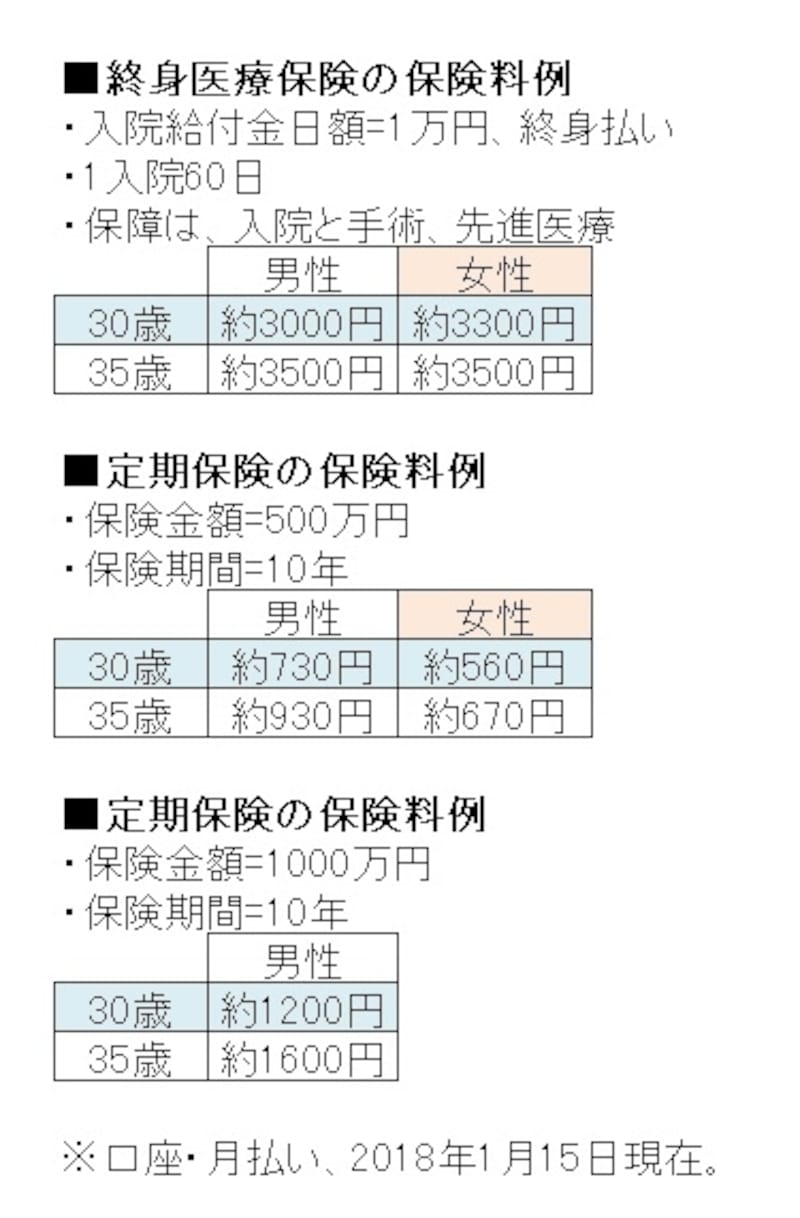

保険料を計算するうえで、医療保険は終身タイプ、死亡保障は10年満期の定期保険を選びました。医療保険はネットでも加入できる保険料が比較的割安な商品、定期保険はネット専用の商品です。30歳と35歳の男女の保険料を抜粋しましたので、それ以外の年齢の方は類推してください。【ケース1】

夫婦の医療保障のみなので、夫婦ともに30歳の場合は月約6300円、ともに35歳の場合は約7000円です。

【ケース2】

夫婦の医療保障+定期保険500万円で、夫婦ともに30歳の場合は約7590円、ともに35歳の場合は約8600円になります。

【ケース3】

夫婦の医療保障+妻の定期保険500万円+夫の定期保険1000万円で、夫婦ともに30歳は約8060円、ともに35歳は約9270円です。

保険料の目安は?

3つのケースから考察すると、30代の子どものいない夫婦の保険料目安は月1万円程度といっていいようです。30代後半の夫婦は、1万円台半ばというところでしょうか。

なお、医療保険の保障内容を厚くしたり保険料の払い方を有期払いにしたり、また、定期保険の保険金額を多くすると保険料は高くなります。死亡保障に貯蓄性のある終身保険を利用すると、同じく保険料は高くなります。

【関連記事】

共働きの妻が増加中。保険には入るべき?

教育費に住宅ローン…家計が苦しいときの保険見直し術

生命保険料のムダ払いを防ぐ、かけ過ぎの見極め方