市場価格と基準価額とが乖離(かいり)しないしくみがある

知っておきたいETFの価格が決まる仕組み

「このうち市場価格は株式市場の需給で決まるものであるのに対し、基準価額はETFが保有する資産を基に算出したファンドの正味価値(理論価格)です。

取引時間中にこの2の価格が完全に一致することはほぼありませんが、2つの価格を比較することで、ETFが正味価値に対して買われ過ぎているのか、売られ過ぎているのかを判断することができます。その基準価額は1日1回しか算出されませんから、常に変動する市場価格と比較するのは無理があります。そこで、基準価額の推定値をリアルタイムで算出する『推定NAV(INAV)』が導入されています」(カンさん)

とはいえ、理論価格と実際に取引される市場価格とがかけ離れていたら、「ETFは指数に連動していないじゃないか」と思う人が増えてしまうでしょう。

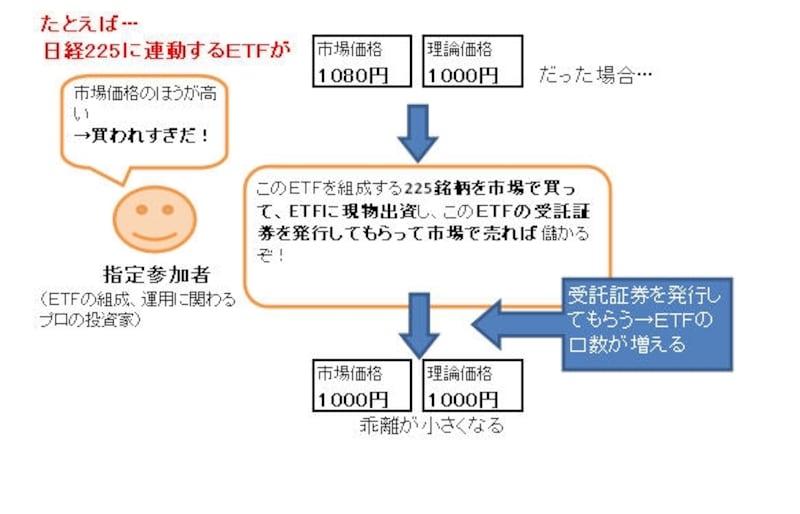

「そこでETFの組成や運用に関わる『指定参加者』と呼ばれるプロの投資家たちが、理論価格と市場価格とが乖離しすぎないような取引(=裁定取引)をしています」

たとえば、市場価格が理論価格を上回っていたとしましょう。指定参加者は、株式市場でETFを組成する225銘柄を購入し、その225銘柄をETFに出資することで『受託証券』を発行してもらいます。そして市場で『受託証券』を売却すれば、利ざやを稼ぐことができます。このように、現物を出資して『受託証券』を発行してもらうことを「口数を設定する」と呼ぶのです。口数を設定した場合、ETFの口数自体が増えることになります。

指定参加者との取引で価格を乖離させない仕組み

「市場価格が理論価格を下回っていた(売られすぎていた)場合には、指定参加者が保有している『受託証券』を、出資した225銘柄の株式と交換してもらいます。そして、その株式を市場で売却すれば、株式を安く買って高く売ることになるので、指定参加者は利ざやを稼ぐことができ、ETFの市場価格は上がって理論価格との乖離が小さくなるのです」(カンさん)

このようなしくみがあることで、理論価格より安い値段や高い値段でETFを売買するリスクを回避できるのです。ただし、海外の指数など連動するETFの場合には、時差などの関係で、どうしても推定NAVと市場価格とが乖離しやすいことも頭に入れておきましょう。

次ページでは、上手に活用したいユニークなETFを紹介します

教えてくれたのは……

カン・チュンドさん

晋陽FPオフィス代表 ファイナンシャル・プランナー(CFP)

不動産会社勤務を経て、2000年7月に晋陽FPオフィスを設立。開業以来900名を超えるお客様から資産運用、ポートフォリオ構築に関する相談を受け、固定観念に縛られないアドバイスを行っている。著書に「日本人が知らなかったETF投資」(翔泳社)など。

監修/カン・チュンド(ファイナンシャル・プランナー) 取材・文/大山弘子

イラスト/竹松勇二 パネルデザイン/引間良基