投資信託を毎月一定額ずつ自動的に買い付ける

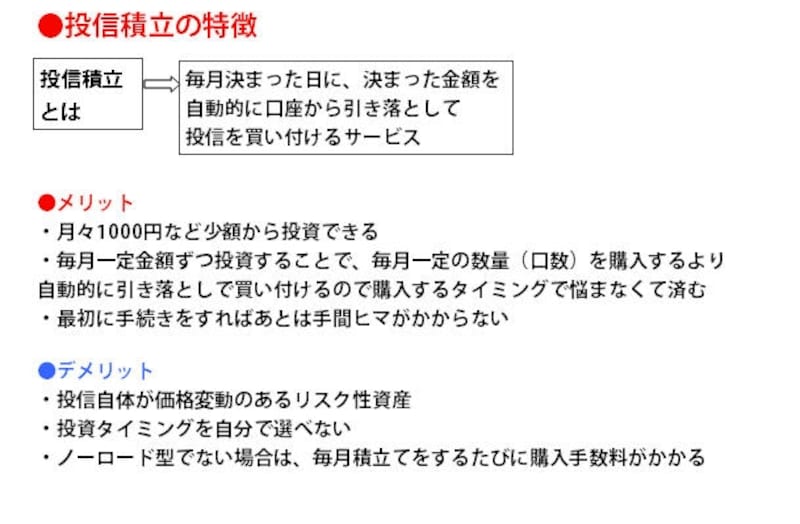

毎月一定額を積み立てるのが投信積立

「投信積立は、月々1000円など少額から始められるうえに、毎月一定の金額の投資信託を購入するため、毎月一定の数量(口数)の投信を購入するより、平均買い付けコストを低く抑える効果が期待できます。また、買い付けるタイミングを自分で選べない半面、基準価額が高い時には少なく、安い時には多く買うことができるため、高値づかみのリスクを軽減できるという利点もあります」

篠田さんは投信積立についてこう説明します。“積立”という言葉から積立預金を思い浮かべる人もいるかもしれません。ですが、投信積立の場合には、定期預金のような満期がないこと(運用期間に定めがないファンドの場合)や、投資信託自体の価格が変動するため元本割れのリスクがあることも抑えておきたいポイントです。

考えるのは「何を積み立てるか」だけ

「積み立てる金額や相場環境にもよりますが、投信積立は1年や2年で効果が出るものではありません。相場全体が下げ続けるような場面では、資産評価額がマイナスになり、プラスになるまで数年かかる場合もあります」(篠田さん)だからといって、積立を始める際に立てた目標額を達成する前に積立をやめたり、積立額を減らしては、投信を積み立てする意味がありません。相場環境がいいからと積立額を増やすことも同じ理由でNGです。

「投信積立をするうえで考えるべきことは、目標額と『何を積み立てるか』だけ。投資額の増減や投資タイミングを考える必要がありません。もちろん、家計を取り巻く環境が変わって投信積立が家計を圧迫するような場合ならば話は別。その場合もまったく止めてしまうのではなく、できれば積立額を減らして続けたいところです」(同)

次のページでは、どんな投信を積み立てればいいかを教えてもらいます

教えてくれたのは……

篠田尚子さん

リッパージャパン シニアリサーチアナリスト

慶應義塾大学法学部卒。国内銀行にて投資信託、変額年金保険などの個人向け資産運用相談業務を担当。2006年リッパー・ジャパン(トムソン・ロイター・マーケッツ)入社。投資信託のデータ分析を担当した後、現職。

監修/篠田尚子(リッパージャパン シニアリサーチアナリスト) 取材・文/大山弘子

イラスト/竹松勇二 パネルデザイン/引間良基