国外に居住する相続人等に対する課税の強化

「日本国内に住所を有しない個人で日本国籍を有しないものが、日本国内に住所を有する者から相続若しくは遺贈又は贈与により取得した国外財産を、相続税又は贈与税の課税対象に加える。」注:上記の改正は、平成25年4月1日以後に相続若しくは遺贈又は贈与により取得する国外財産に係る相続税又は贈与税について適用する。

(平成25年税制改正大綱より)

つまり、国内に居住する親から外国籍で外国に住む子や孫への相続・遺贈や贈与で財産を渡した場合には、現行では、国外財産については相続税・贈与税はかかりません。しかし、平成25年4月1日以後の相続・遺贈又は贈与については、国外財産についても相続税・贈与税の課税対象にするというものです。

国外財産とは、外国の不動産、外国にある金融機関の預金や外国債などです。

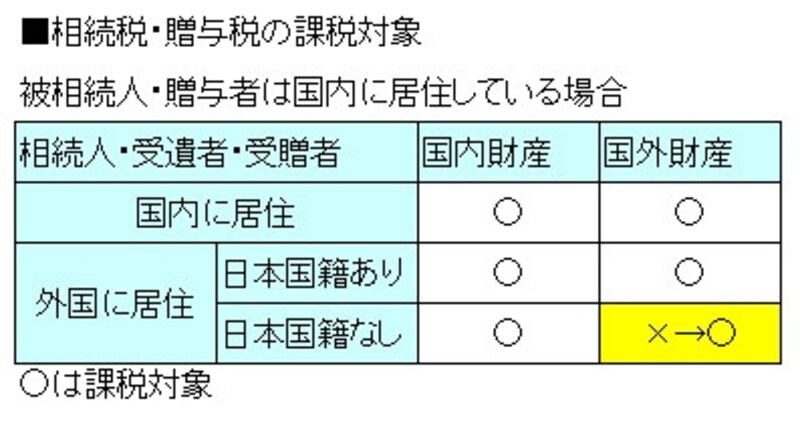

現行の課税対象

被相続人・贈与者が国内に住所を有している場合には、相続(遺贈を含む)・贈与で財産をもらった人の国籍や居住地により、下記の通り課税範囲に違いがあります。■国内に居住しているとき

国内財産・国外財産ともに課税されます。

■日本国籍で外国に居住しているとき

国内財産・国外財産ともに課税されます(エピソード1)。

■外国籍で外国に居住しているとき

国内財産のみが課税対象。国外財産は、課税対象外(今回の改正により、課税対象に。エピソード2)。

相続税・贈与税の課税対象となる財産