共働きAさん夫婦の事例

共働きのAさん夫婦が行った手順をみていきましょう。(1)月々の生活費を把握する。2人がどのくらいの割合で出し合うのかを決める

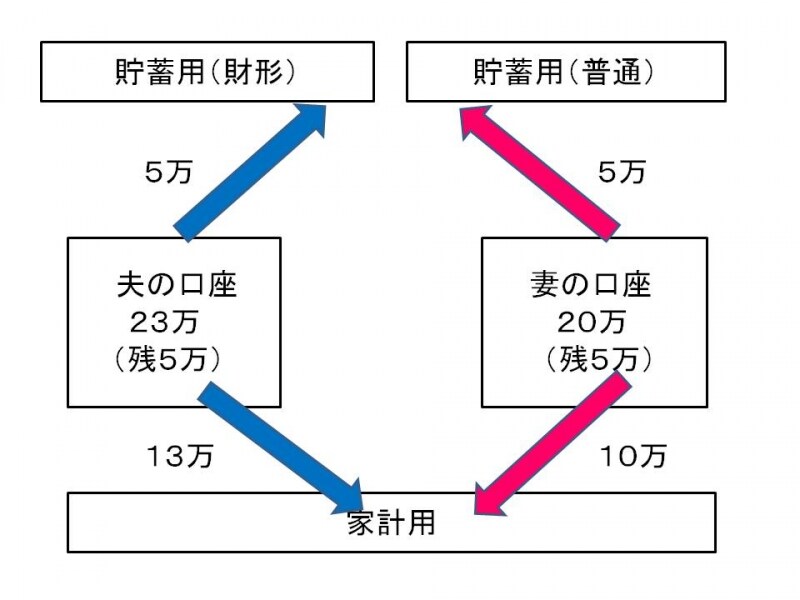

(Aさん夫婦は生活費として毎月20万円がかかっているので、余裕を見て夫が13万、妻が10万ずつ出し合うことに)

(2)それぞれのこづかいをいくらにするか決める

(携帯代、習い事費を含めて5万ずつとした)

(3)2人でいくら貯蓄するのかを決め、それぞれの金額を決める

(1人5万円ずつ貯蓄し、毎月10万円貯蓄することにした)

(4)給与天引きタイプの貯蓄商品(財形・社内預金・貯蓄型の保険など)もしくは、口座から自動的に引き落とされるタイプの貯蓄商品(積立型金融商品など)を利用して貯蓄のしくみを作る

(夫は会社の財形貯蓄で5万円、妻は積立自動定期預金で5万円を積み立てることに)

(5)家計用の口座(世帯主を口座名義にするとよい)を作り、銀行引き落としや、現金で使う生活費はこの口座にまとめる

(6)給与が入ったら、(1)で決めたそれぞれの金額を(5)に入金する

(わざわざ銀行に出向かなくても、ネットバンキングなどを活用し、振込手数料が無料になる方法で振込むか、定額自動振込サービスを利用するとよい)

共働きAさん夫婦の銀行口座活用事例

一見、手間がかかるように見えますが、(1)~(5)は最初に決めるだけでよく、毎月行うのは(6)だけです。給与に変更があったり、生活費が増えたりしたら時折、見直しをしてバランスよく修正します。

大切なのは2人でお金と向き合い話し合うこと

このように銀行口座を目的別に分けるメリットは以下の通りです。・確実に毎月決まった額が貯蓄できる

・生活費が今月いくらだったのか一つの通帳をみれば分かる

・お互いにこづかいの分を口座に残しているので、自分の使えるお金が管理しやすいこと

そして、何よりお互いがお金と向き合い、これからの貯蓄を2人で考えるきっかけづくりになるのがポイントです。

Aさん夫婦のような、携帯電話や習い事の費用はこづかいと位置づけ、それぞれの口座から引き落とすというルールはよいアイデアです。このように、夫婦で話し合い2人にとってベストな方法を見つけていきましょう。

お互いの家計をガラス張りにし、夫婦の目標を定め協力し合いながら前に進んでいけば、お金が貯まるスピードは加速するでしょう。どうしても抵抗がある場合は、一緒に出し合う家計費や今後貯蓄する目標額だけ共有するのはいかがでしょうか。

大事なのは2人で話し合うことです。自分の口座を整理することから始めてもいいでしょう。是非、銀行口座を目的別に活用することからチャレンジしてみてください。